Lettre Stratégie & Investissement | Le choc protectionniste américain menace la croissance

Lien

Le début du second mandat de D. Trump est assez chaotique, notamment par son volet protectionniste. En effet, après l’annonce d’un vaste plan de fortes hausses tarifaires pour plus de 90 pays, le président a fait une rapide volteface pour infliger à tous les pays un droit de douane unique de 10% pendant 90 jours. Seule la Chine a conservé un taux très élevé, provoquant une escalade. Les États-Unis imposant un tarif de 145% aux importations chinoises, et la Chine 125% aux produits américains. Il est probable que d’autres changements auront encore lieu, ce qui introduit une grande incertitude dans la trajectoire de l’économie mondiale.

Aux États-Unis, le choc protectionniste actuel devrait coûter en croissance en 2025. En effet, ces hausses de tarifs sont une taxe sur les ménages comme sur les entreprises. Une perte brutale de la confiance pourrait accentuer le ralentissement économique. Nous pourrions frôler la récession en milieu d’année. Toutefois, en 2026, il est probable que le budget apporte un peu de soutien à l’économie avec des baisses d’impôts.

Comme facteur de résistance de la croissance en zone euro, nous intégrons les plans de hausse des investissements publics, notamment grâce à l’Allemagne. Néanmoins, les effets en 2025 seraient limités. A moyen terme, ils seront porteurs.

Il faut souligner que le choc actuel intervient alors que l’économie mondiale reste relativement robuste, tirée par l’activité dans les services, même si les États-Unis voient leur demande intérieure fléchir. Le contraste entre le début de l’année et le reste de 2025 risque d’être très marqué.

Nous pensons que nous verrons une convergence rapide de la croissance entre la zone euro et les États-Unis, dû à un fort ralentissement outre-Atlantique. En Chine, les autorités, devant la guerre commerciale, se disent prêtes à fortement stimuler l’économie intérieure, afin de compenser le choc sur les exportations. Pour l’instant, nous projetons une croissance autour de 4%.

L’inflation, des deux côtés de l’Atlantique, a repris sa décélération. Néanmoins, les mois à venir devraient montrer une forte divergence. En zone euro, elle devrait continuer à converger vers 2%, alors que l’inflation américaine pourrait approcher 5% en deuxième partie d’année. Ici, le risque est que l’effet des tarifs sur l’inflation soit plus durable. Néanmoins, la récente baisse des prix de l’énergie devrait aider la dynamique désinflationniste.

La Fed devrait encore rester en pause, avant de poursuivre son assouplissement monétaire. Néanmoins sa tâche est compliquée par le scénario stagflationniste envisagé (moins de croissance, plus d’inflation). Nous incluons 3 baisses de taux en 2025. La BCE devrait poursuivre avec prudence ses baisses, pour converger vers 2% cette année.

La remise en cause de l’exceptionnalisme américain de ces dernières années pèse sur les actifs risqués américains. En effet, le protectionnisme de D. Trump et l’incertitude provoquée créent un environnement défavorable à la prise de risque. L’Europe devrait aussi en pâtir à très court terme. Néanmoins, à moyen terme, l’amélioration des perspectives européennes est haussière pour les actifs européens.

Dans un contexte de grande incertitude, nous optons pour une stratégie d’investissement prudente, avec une exposition réduite aux actifs les plus risqués. Nous restons bien exposés aux obligations souveraines européennes et au crédit de bonne qualité.

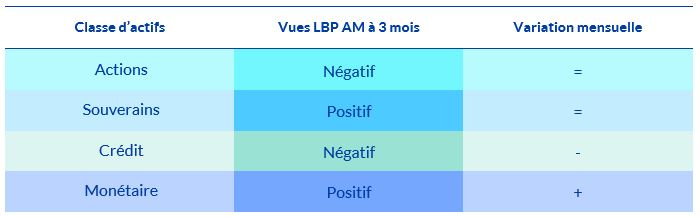

Synthèse des vues 3 mois de la gestion par classe d’actifs

Nous conservons une vue plutôt constructive pour les marchés à moyen terme, d’autant que les baisses récentes redonnent un peu plus d’air en termes de valorisation des différentes classes d’actif.

Mais à court terme, nous restons prudents vu que les incertitudes devraient rester très élevées et que le consensus n’a pas encore intégré en totalité la dégradation des perspectives économiques selon nous. Nous restons encore légèrement prudents sur les actions des deux côtés de l’Atlantique, dont les valorisations sont seulement revenues à leur moyenne. Et nous devenons plus défensifs sur le crédit, en particulier américain et HY. Nous préférons les actions japonaises et émergentes qui sont déjà décotées et pourraient bénéficier des mesures de soutien plus importantes des autorités chinoises.

Comme nous le pensions, les taux en Europe se sont consolidés après leur forte hausse d’après les annonces fiscales allemandes, et sont désormais à un niveau neutre. Nous restons prudents sur les obligations américaines qui pourraient montrer une très grande volatilité. Notre préférence va sur les obligations indexées vu le niveau assez bas des anticipations d’inflation malgré le choc stagflationniste auquel nous faisons face outre-Atlantique.