Un second recul dans la guerre commerciale, après l’escalade avec la Chine

Lien

Retrouvez le décryptage marché du 14 avril 2025, signé Xavier Chapard.

Ce qu’il faut retenir

► Un deuxième recul dans la guerre tarifaire américaine a eu lieu ce week-end avec l’exclusion des biens de consommation électroniques des hausses de tarifs, même sur les biens chinois (et donc les IPhones). 12% des importations américaines ne sont pas taxées davantage, dont ¼ vient de la Chine.

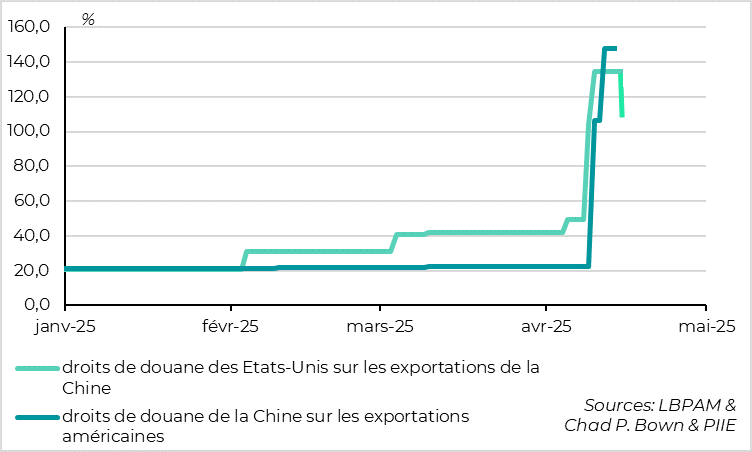

► Toutefois, cela fait suite à une escalade des droits de douane entre les États-Unis et la Chine avec des représailles mutuelles. Les droits de douane américains sur les biens chinois ont été augmentés à 145%, tandis que la Chine a répliqué en augmentant ses tarifs sur les biens américains à 125%. A ce stade, le niveau exact des droits de douane sur les biens surtaxés ne fait plus vraiment sens économiquement puisque la plupart des échanges bilatéraux de ces biens sont déjà découragés.

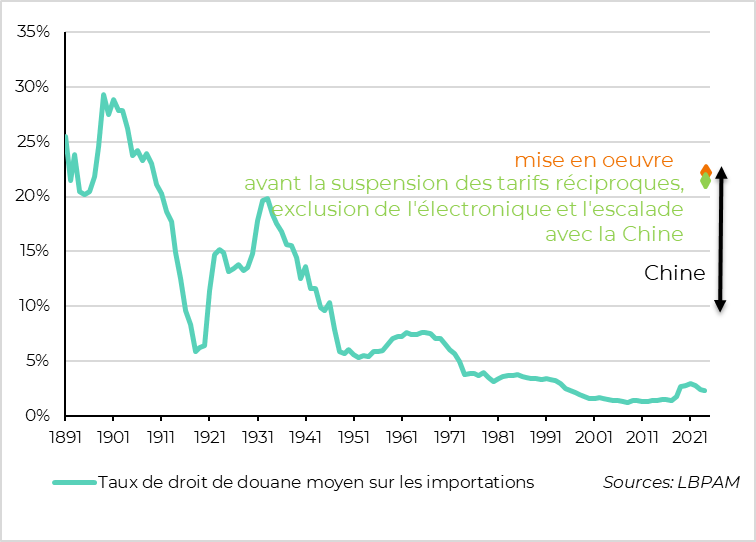

►A cause de cette escalade, la hausse du droit de douane moyen appliqué par les Etats-Unis (près de 20%) dépasse celui annoncé lors du jour de la libération (i.e. avant les suspensions sur le nombre de pays et sur des biens électroniques), mais la répartition des hausses est différente et donc l’impact économique de la guerre commerciale un peu moins extrême. En effet, 2/3 de la hausse du droit de douane moyen reflète ceux appliqués à la Chine, et celle pour le reste du monde est d’un peu moins de 10%.

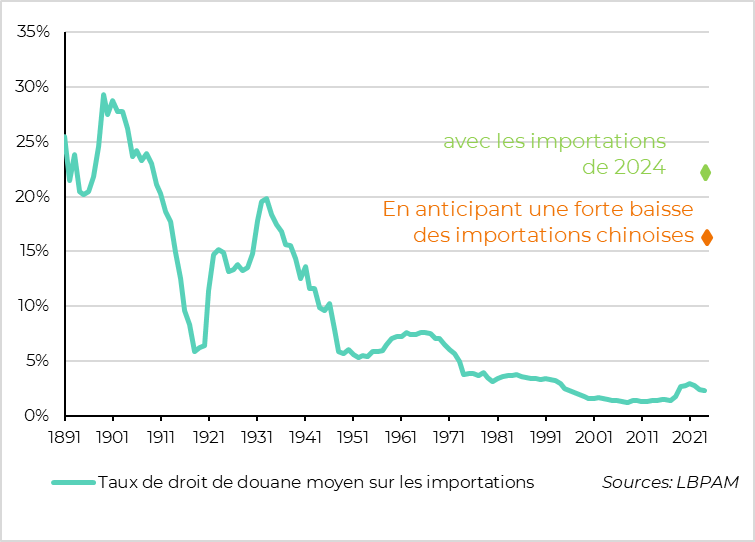

►En prenant en compte la probable baisse du poids de la Chine dans les importations américaines, nous estimons que la hausse des droits de douane sera probablement de l’ordre de 15% cette année. Cela réduit un peu l’impact stagflationniste, qui reste très important, et réduit aussi les revenus fiscaux que le Trésor américain peut espérer.

►Les marges de manœuvre budgétaires américaines sont d’autant plus réduites que le marché semble remettre en cause le statut de valeur refuge de la dette américaine, à en juger par la forte hausse des taux américains ces dernières semaines.

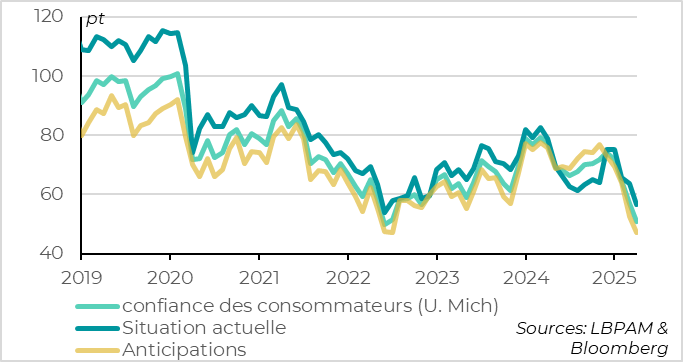

►Malgré les reculs de la Maison Blanche, une partie de l’impact négatif de la guerre commerciale sur l’économie américaine a déjà lieu. La confiance des consommateurs américains continue de chuter début avril, et les anticipations d'inflation des ménages augmentent à des plus hauts depuis des décennies. Cela devrait pousser la Fed à rester prudente, malgré les surprises à la baisse pour les prix à la consommation et à la production en mars.

►Le PIB anglais progresse de 0,5% en février, indiquant une accélération de la croissance avant le choc de la guerre commerciale et les hausses d’impôts et de prix régulés d’avril. C’est encourageant même si la croissance devrait ralentir nettement au T2, d’autant plus que l’incertitude et les conditions financières se sont détériorées depuis le début du mois.

Pour aller plus loin

États-Unis -Chine : même l’escalade face à la Chine a une limite, élevée

L’escalade de la guerre tarifaire entre les Etats-Unis et la Chine semble avoir atteint son point haut, mais à un niveau de droits douane très élevé après le cycle de représailles aux représailles.

Les Etats-Unis ont indiqué que les droits de douane sur les biens chinois étaient en fait de 145% contre 125% annoncés, car ils avaient oublié de compter les 20% imposés dans le cadre de la lutte contre le Fentanyl en février et mars. Cela a poussé les Chinois à augmenter leurs tarifs sur les biens américains de 84% à 125%.

Les deux partis ont enfin admis que cela ne servait plus à rien de continuer à augmenter ces taxes vu les niveaux atteints, qui devraient déjà décourager la plupart des échanges bilatéraux de biens.

Ce week-end, sous la pression des Big Tech, D. Trump a même de nouveau reculé en excluant les biens de consommation électronique comme les IPhones des droits de douane réciproques pour tous les pays mais aussi des droits de douane de représailles sur la Chine (mais pas des 20% déjà imposés à la Chine en février et mars). C’est un recul significatif puisque ces biens pèsent pour 12% des importations américaines et que plus du quart d’entre eux viennent de la Chine. Cela réduit le droit de douane sur les importations américaines de 1 point de pourcentage et ceux appliqués aux biens chinois de près de 30 points (tout en les laissant au-dessus de 100%).

Il n’en demeure pas moins qu’après l’escalade extrême des tarifs entre la Chine et les Etats-Unis, il est désormais nécessaire de traiter la Chine séparément pour juger de l’impact de la politique tarifaire des US sur l’économie.

États-Unis : l’escalade sur la Chine masque le recul partiel sur le reste du monde

En effet, un calcul brut implique que dans la situation actuelle les droits de douane moyens appliqués par les Etats-Unis augmentent de près de 20% par rapport au début de l’année. C’est autant que ce que l’on calculait avant les reculs de la Maison Blanche (i.e. la suspension des droits de douane réciproques au-delà de 10% pour une soixantaine de pays et l’exclusion des biens électroniques), et avant l’escalade Chine-USA.

Mais la répartition des hausses de tarifs est désormais bien différente, puisque les 2/3 de la hausse vient uniquement des tarifs extrêmes appliqués à la Chine, alors que les biens chinois ne pesaient « que » pour 13% dans les importations américaines l’année dernière. La hausse des droits de douane pour le monde hors Chine est d’un peu moins de 10% en moyenne, ce qui très important mais 6 points en dessous des droits de douane réciproques annoncés lors du jour de la libération.

Le problème dans l’estimation du taux de tarif moyen, c’est que l’on utilise le poids de chaque pays dans les importations américaines au cours de l’année analysée. Mais pour 2025, on utilise les poids de l’année précédente, 2024, puisqu’on ne connait pas encore les importations pour 2025. Lorsque les hausses de droits de douane sont limitées ou semblables entre les partenaires commerciaux, cette approximation ne biaise pas trop le résultat

États-Unis : la hausse des tarifs sera un peu moins extrême que ne le suggèrent les calculs actuels

Mais quand la hausse des tarifs est très différente entre les pays, comme c’est le cas actuellement entre la Chine et le reste du monde, il est certain qu’il y aura une réorganisation des flux commerciaux et que le poids de la Chine dans les importations américaines va fortement baisser cette année. Des biens chinois seront remplacés par des biens d’autres pays et des exportations de la Chine passeront par d’autres pays.

Dès lors, le taux moyen des droits de douane calculé avec les poids d’importation de 2025 sera bien moins élevé que ce que l’on calcule actuellement avec les importations de 2024. En supposant que le poids de la Chine dans les importations américaines va baisser de 2/3, on arrive à une hausse de droit de douane d’un peu moins de 15% au lieu des 20% calculés actuellement.

C’est donc un choc massif mais en dessous des estimations faite lors du « jour de la libération » (i.e. avant la suspension des tarifs réciproques supplémentaires). Cela implique que l’impact stagflationniste sera un peu moins massif qu’avec une véritable hausse de 20% des tarifs américains, mais aussi que les revenus budgétaires pour le Trésor américain seront plus faibles que les 800 Mds de dollars annoncés (probablement de l’ordre du tiers selon nos estimations).

Si les incertitudes sont massives à la hausse comme à la baisse, nous conservons un scénario central où les Etats-Unis flirtent avec la récession dans le reste de l’année, mais évitent d’entrer dans une véritable récession.

En revanche, les marges budgétaires semblent réduites. Nous avons toujours pensé que les revenus des droits de douane (probablement moins de 1% du PIB) seraient loin de compenser la prolongation des baisses de taxes de 2017 (plus de 1pt de PIB par an) et les nouvelles baisses de taxes proposées par le Congrès (0,5pt de PIB).

Les marges de manœuvre budgétaires sont d’autant plus réduites quand on voit la réaction des taux longs américains depuis le début du mois, qui augmentent malgré la dégradation des perspectives économiques, les anticipations de baisse de taux de la Fed et la hausse de l’aversion pour le risque. Cela suggère que le privilège exorbitant du Trésor américain (i.e. emprunter à taux bas quand les risques augmentent, sans impact des perspectives budgétaires) est remis en cause par les investisseurs.

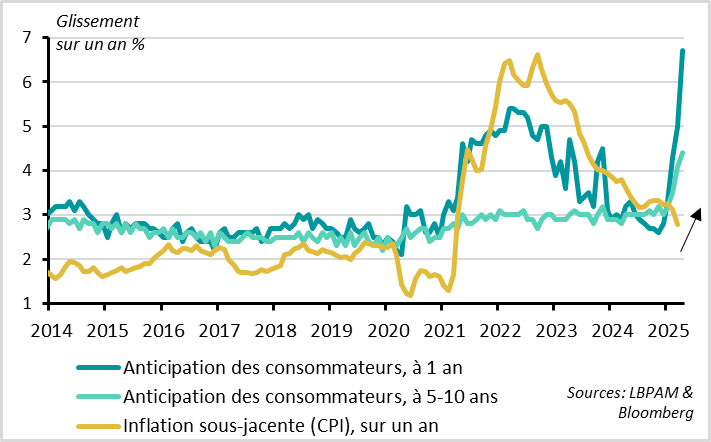

États-Unis : la confiance des consommateurs continue de s’effondrer début avril

La confiance des consommateurs américains continue de chuter début avril selon l’enquête préliminaire de l'Université du Michigan, atteignant son deuxième plus bas niveau de l'histoire.

Une nouvelle fois, les questions sur les perspectives des ménages sont les plus négatives, l’indicateur des anticipations atteignant un plus bas depuis le début des années 1980. Mais contrairement aux enquêtes précédentes, les questions sur la situation actuelle des ménages commencent aussi à baisser nettement. C’est un mauvais signe car l’indicateur de situation actuelle des ménages est moins volatile et est historiquement le meilleur indicateur pour identifier les changements de tendance économique

États-Unis : les anticipations d’inflation des ménages augmentent encore

Les anticipations d'inflation des ménages continuent d’augmenter vers des niveaux très élevés selon l’enquête, à court comme à long terme.

Ainsi les anticipations d’inflation à un an bondissent de 1,7 point de pourcentage à 6,7%, dépassant désormais les points hauts du choc inflationniste de 2021-22 pour s’établir à un plus haut depuis le début des années 1980. Surtout, les anticipations d’inflation à long terme (à 5-10 ans), qui étaient restées encrées lors du choc inflationniste récent, augmentent encore de 0,3 point de pourcentage à 4,4 %. Ces anticipations de long terme très suivies par la Fed sont au plus haut depuis 1991.

L’enquête de l’Université du Michigan révèle toujours des écarts historiques entre les réponses des ménages soutenants les Démocrates et ceux soutenants les Républicains, mais la direction est désormais la même pour tous les ménages. Ils indiquent tous une baisse de la confiance et une hausse des craintes d’inflation, même si les niveaux restent très différents.

Nous pensons que cela est plus important pour la Fed que les bons chiffres d’inflation de mars (i.e. le ralentissement des prix à la consommation et des prix à la production). En effet, les chiffres de prix pour mars ne révèlent pas encore l’impact des tarifs, qui devrait commencer à pousser fortement à la hausse le prix des biens dans les prochains mois. Et c’est le bon ancrage des anticipations d’inflation qui permettra de considérer le choc des tarifs comme transitoire ou non, et donc qui donnera ou non les marges de manœuvre à la Fed pour défendre son mandat sur l’emploi.

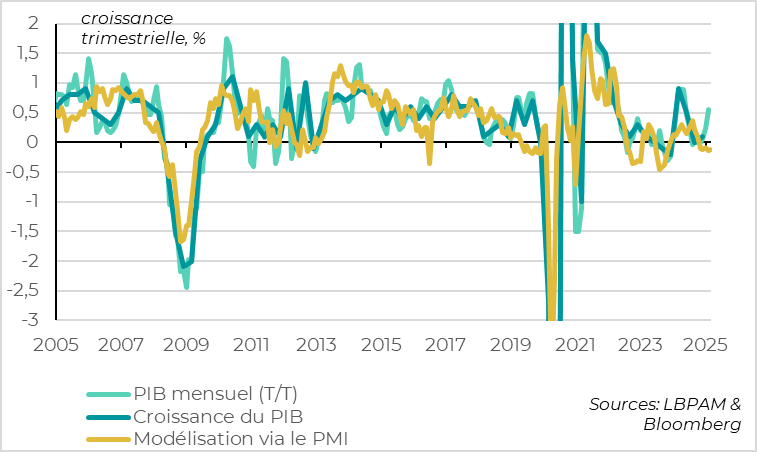

Royaume-Uni : la croissance surprend positivement début 2025, mais peut-être pas durablement

Le PIB anglais progresse de 0,5% en février après avoir été revu de -0,1% à 0,0% pour le mois de janvier. Cela laisse un acquis de croissance de 0,5% pour le 1er trimestre, ce qui serait une accélération nette après la croissance quasi-nulle du Royaume-Uni au S2 2024. D’autant que si la hausse de l’activité en mars est exagérée par le rebond de 2,2% de l’activité manufacturière, elle est assez généralisée (+0,3% pour l’activité dans les services).

C’est un signe de plus que l’activité en Europe s’améliorait au début de l’année, avant le choc de la guerre commerciale. Cela dit, il est probable que cela reflète en partie l’avancée de l’activité industrielle en anticipation des hausses de droit de douane américain. Et dans le cas de l’Angleterre, l’activité de tous les secteurs a aussi été avancée au T1 avant la hausse des charges sociales et factures énergétiques en avril.

Avec le contrecoup de ces effets au T2, en plus de la hausse effective des droits de douane américains (10% pour le Royaume-Uni), la hausse de l’incertitude et la dégradation des conditions financières, l’activité va ralentir au T2 et la question est de savoir si elle pourra éviter de se contracter. Cela va dépendre de la durée et de l’ampleur de l’incertitude commerciale et financière, et devra être suivie de près dans les données dans les prochaines semaines

Xavier Chapard

Stratégiste