Les marchés sous le choc, du choc tarifaire

Lien

Retrouvez le décryptage marché du 07 avril 2025, signé Sebastian PARIS HORVITZ.

Ce qu’il faut retenir

► L’annonce de Donald Trump d’une hausse unilatérale historique des droits de douane américains vis-à-vis de près de la moitié des pays du globe a massacré les marchés sur la fin de la semaine dernière, avec des investisseurs cherchant à réduire les risques dans leurs portefeuilles. Néanmoins, trouver la feuille de route pour naviguer dans l’incertitude générée par la politique économique américaine va rester extrêmement difficile, pouvant se traduire par une sanction encore plus sévère pour les actifs risqués, notamment les plus sensibles au cycle économique. Nous restons très prudents dans nos allocations.

►A ce stade, nous pensons que la décision prise par l’administration américaine est une erreur de politique économique. En ce sens, qu’elle devrait avoir un impact néfaste sur l’économie, au contraire de l’objectif de prospérité recherché. Pour la très grande majorité des économistes, en l’état, la décision prise crée le risque d’une récession dans le monde en 2025. En commençant par les Etats-Unis. Selon nous, la probabilité d’une récession américaine est aujourd‘hui autour de 50 %. La hausse des droits de douane doit être vue comme une énorme taxe sur les consommateurs et les entreprises.

►Evidemment, les effets de ces tarifs ne se verront que graduellement, et les effets seront vraiment forts vers la mi-2025 que. Entre temps, il se peut que ces tarifs soient négociés et réduits. Mais, rien n’est moins sûr, ne sachant pas ce que veut D. Trump, si ce n’est réduire le déficit extérieur américain à zéro. Aussi, les choses peuvent empirer avec des mesures de représailles, comme celles prises par les autorités chinoises d’augmenter leurs droits de douane à 34 %, soit le niveau imposé par les Etats-Unis. L’Union européenne se dit prête à agir aussi.

►L’élément qui reste un facteur positif pour la résistance de l’économie mondiale est que ce choc intervient à un moment où la croissance reste assez solide. Même aux Etats-Unis, nous avons obeservé que les créations d’emploi sont restées fortes en mars (+228 mille). Aussi, en zone euro, en commençant par l’Allemagne, la croissance devrait être soutenue par une hausse des dépenses publiques non négligeable (autour de 0,2-0,3 point de PIB). Et les autorités chinoises semblent aussi enclines à faire davantage pour soutenir l’économie intérieure. Néanmoins, cette résistance pourrait flancher en cas de contraction américaine forte.

►Aux Etats-Unis, le Sénat vient de faire passer, avec les seules voix des Républicains, une proposition de loi budgétaire différente de celle de la chambre de Représentants. Avec un déficit public considérablement plus important. Ouvrant la porte à plus de baisses d’impôts et moins de coupes budgétaires. Il n’est pas évident que cette proposition passe chez les Représentants. De toute façon, ces baisses d’impôts ne s’appliqueront qu’en 2026, donc ne devraient pas atténuer l’impact des effets récessifs des tarifs en 2025.

►Reste évidemment ce que pourront faire les banques centrales. J. Powell, le président de la Fed, a déclaré vendredi que les hausses des tarifs pourraient bien avoir des effets durables sur les prix, ceci devra être pris en compte dans les décisions de la banque centrale. Mais à ce stade, "la patience avant tout ajustement reste de mise", a-t-il déclaré. Nous pensons maintenant que la Fed devra baisser trois fois ses taux directeurs en 2025 afin de contrer les risques sur la croissance.

►Selon nous, si envisager le court terme est déjà complexe, le moyen terme devient encore plus difficile à lire. Même si les grandes tendances technologiques ne devraient pas changer, elles se développeront peut-être dans un contexte réglementaire très incertain. A coup sûr, perturbant les décisions d’investissement. Le Président Trump a déjà profondément changé la cadre géopolitique et mis à mal les règles communes qui avaient été construites depuis des décennies pour gérer les affaires du monde. Le Secrétaire à la défense américain avait déclaré il y a quelques jours au Japon que l’Amérique d’abord ne voulait pas dire seule. Il semble que son opinion soitdifférente de celle du président.

Pour aller plus loin

La très forte baisse des bourses mondiales reflète évidemment les très fortes craintes que la politique protectionniste de D. Trump se traduise par une récession mondiale. Cette crainte est justifiée, vu l’ampleur du choc. Néanmoins, l’impact de hausses des droits de douane américains ne se feront sentir que graduellement. En outre, il y a toujours une possibilité que ces tarifs soient renégociés et donc que le choc puisse être atténué.

En même temps, à ce stade, il est difficile de voir quelles seraient les voies à la négociation qui seraient possible de prendre. En effet, en se focalisant seulement sur les échanges de biens avec comme seul l’objectif de réduire le déficit des Etats-Unis à zéro avec le reste du monde, on ne voit pas comment les autres pays peuvent répondre à une telle demande. Mais, la possibilité d’un changement de stratégie des Etats-Unis ne peut pas être écarté.

Le parti Républicain pourrait être un moteur pour changer de voie. Mais à ce stade, il semble que la capacité des dirigeants républicains à s’opposer au président est faible. La stratégie de domination du Président semble l’emporter sur tout.

Néanmoins, les dirigeants politiques ne peuvent que s’inquiéter des conséquences d’un choc qui viendra compromettre fortement la dynamique de croissance des Etats-Unis et les conséquences que cela pourrait avoir pour les élections de « mid-term » à la fin de l’année prochaine.

Surtout, un choc très négatif sur la croissance viendrait casser la dynamique encore très favorable de l’économie américaine aujourd’hui. Le parti au pouvoir serait d’autant plus sanctionné.

Certes, le premier trimestre 2025 devrait se caractériser par un ralentissement marqué (nous anticipons une croissance proche de zéro), notamment à cause d’une décélération de la consommation. Mais, nos observons que la dynamique dans les services, notamment, reste encore relativement porteuse.

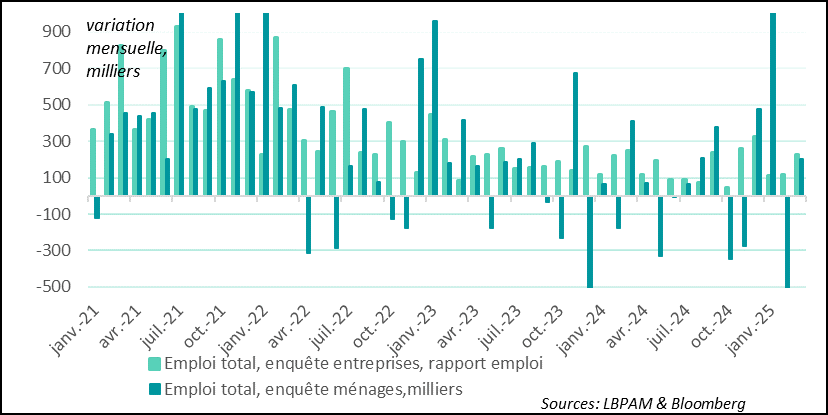

C’est ce que demontre le dernier rapport emploi pour le mois de mars. Les créations d’emploi dans l’économie américaine ont été de 228 000 nouveaux postes de travail. Un chiffre bien plus élevé que ce qui était anticipé. Un rebond par rapport à une moyenne de 114 000 les deux mois précédents.

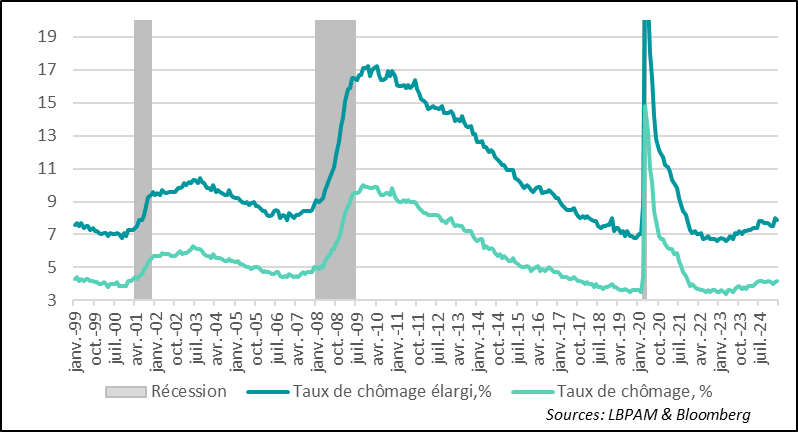

Toutefois, selon l’enquête auprès des ménages, le taux chômage a augmenté , à 4,2% contre 4,1%. Mais, ceci reflète essentiellement le jeu des arrondis plutôt qu’une hausse significative De fait, plus de 200 000 emplois ont été créés au cours du mois de mars, alors que 230 000 nouvelles personnes sont entrées sur le marché du travail. Ceci explique la très légère hausse du taux de chômage.

Etats-Unis : Le marché du travail s’est montré très robuste en mars, même si le taux de chômage a légèrement monté à 4,2%, un niveau qui reste historiquement faible

La mois dernier, les enquêtes auprès des ménages et des entreprises étaint presque parfaitement alignées, soulignant la résistance du marché du travail. Dans l’enquête auprès des entreprises, onobserve, sans surprise, que le secteur des service est toujours le grand contributeur aux créations d’emploi, avec 197 000 nouveaux postes.

Etats-Unis : en mars l’enquête auprès des ménages comme auprès des entreprises sont alignées sur les créations d’emplois, avec des services très dynamiques

De nouveau, les secteurs de la santé et des loisirs (notamment la restauration) sont les plus dynamiques, avec près de la moitié des créations d’emplois en mars.

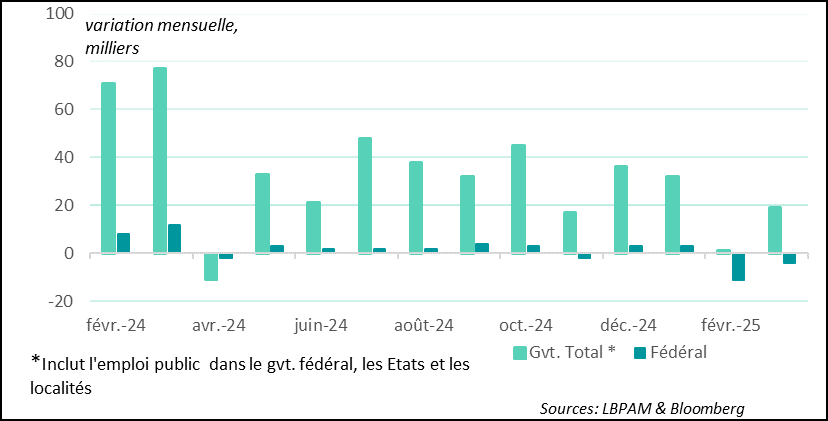

Par ailleurs, au niveau du secteur public, avec toute les polémiques sur les réductions d’effectifs provoquées par le DOGE, le département dirigé E. Musk pour réduire les effectifs de l’Etat fédéral, on constate en mars des nouvelles réductions après celles de février. Mais ces dernières restent très faibles par rapport au marché du travail total. Elles ne sont pas vraiment à même de changer la donne au niveau des dépenses de l’Etat. Néanmoins, elles peuvent créer de perturbations importantes dans le fonctionnement de l’appareil de l’Etat fédéral dans l’avenir.

Ces réductions d’emplois pourraient être plus significatives dans les mois à venir avec les départs volontaire des bénéficiaires des offres financières faites par le DOGE pour quitter l’administration, et si certaines de décisions de justice sont débloquées en faveur du gouvernement, à la suite de licenciements jugés comme illégaux dans certains services. Néanmoins, ces réductions d’effectifs devraient rester limitées et, encore une fois, ne changeront pas la donne sur la situation budgétaire générale.

Etats-Unis : les baisses des effectifs dans l’Etat fédéral se sont poursuivies en mars, mais elles restent faibles. Elles pourraient être plus importantes dans les mois à venir.

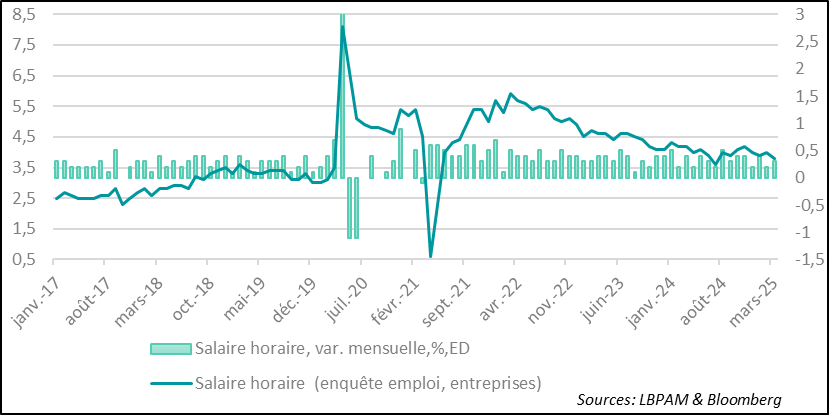

Du côté des salaires, malgré un marché du travail qui tient bien, nous n'avons a pas observé d’accélération. La progression sur le mois est restée relativement dynamique, mais en glissement annuel on constate une décélération, plutôt bienvenue pour la Fed, à 3,8 %.

Toutefois, il faudra attendre des statistiques plus fiables dans les semaines à venir pour voir quelle est la vraie dynamique des salaires, qui corrigent des biais de composition que comporte l’enquête du rapport emploi, telles que les statistiques de la Fed d’Atlanta et celle du coût du travail pour le 1T25.

Etats-Unis : les salaires restent dynamiques en mars, augmentant comme prévu de 0,3 %, mais en glissement annuel ils décélèrent

Evidemment, il est important de suivre la réaction des entreprises dans les mois à venir devant le choc tarifaire. Si jamais les entreprises deviennent rapidement plus prudentes, les effets négatifs sur l’emploi se feront sentir tout aussi rapidement.

Sebastian PARIS HORVITZ

Directeur de la Recherche