Lettre Stratégie & Investissement | Saisir les opportunités dans un environnement incertain

Lien

La croissance mondiale se stabilise depuis le début de l’année, mais ne réaccélère pas. Ceci est en ligne avec notre scénario qui prévoit une croissance qui décélère graduellement aux États-Unis et retrouve un peu de vigueur en Europe.

Le reflux de l’inflation continue, même s’il est plus lent que ne l’espéraient les marchés, aux États-Unis et aussi dans une moindre mesure en Europe. Nous pensons que l’inflation reviendra vers la cible de 2% dans le courant de l’année prochaine en Zone Euro, mais ce sera plus lent aux États-Unis.

Après la première baisse de taux de la BCE en juin, les marchés ont repris confiance dans des baisses de taux prudentes des banques centrales. Cela nous semble raisonnable et nous prévoyons deux baisses de taux de la BCE et de la Fed dans la seconde partie de l’année. Dans ce contexte, les obligations souveraines offrent encore un portage intéressant, mais un potentiel d’appréciation désormais limité.

Outre les risques géopolitiques persistants, les incertitudes augmentent en raison de la situation politique en France, alors que les élections américaines approchent. Cela ne change pas fondamentalement notre scénario économique, mais augmente les risques baissiers pour les actifs risqués.

La stabilisation de l’économie, le reflux des risques inflationnistes et le retournement du cycle monétaire, même lent, plaident pour des marchés haussiers à moyen terme. Mais, à court terme, les incertitudes restent élevées, aux États-Unis comme en Europe.

Alors que la publication des résultats des entreprises pour le deuxième trimestre va commencer, les anticipations de profit des entreprises se stabilisent à des niveaux optimistes, mais atteignables. Cela offre un peu de potentiel pour les actifs risqués, même si l’appétit pour le risque toujours élevé limite ce potentiel.

Dans ce contexte, il est judicieux de diversifier les risques en termes d’actifs comme de zone géographique, en gardant un profil équilibré entre actifs risqués et défensifs. Nous continuons de penser que les actifs européens offrent un potentiel un peu plus élevé à moyen terme, mais restons neutres à court terme en raison des incertitudes politiques actuelles. Nous restons plus prudents sur les actions américaines. Nous restons exposés aux obligations privées, avec un biais pour la qualité, car elles offrent un bon portage, mais des primes de risque compressées.

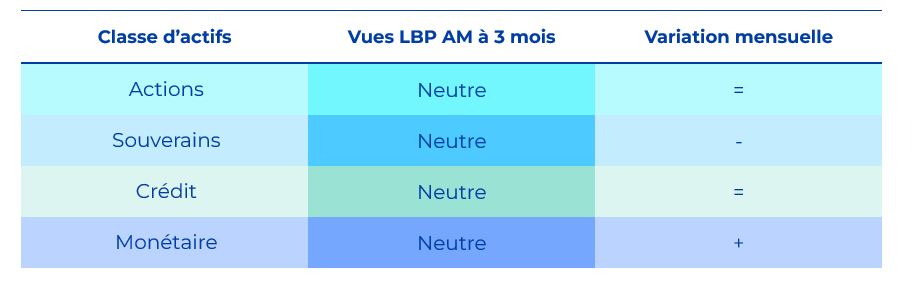

Synthèse des vues 3 mois de la gestion par classe d’actifs

La Banque centrale européenne a baissé son taux directeur à 4,25% début juin, sans vraiment donner de la visibilité pour les mois à venir. Cette action a d'abord ouvert la voie à une hausse des actifs risqués européens, qui ont finalement été douchés par l’incertitude politique française. Pour autant, il faut relativiser l'impact potentiel de cette situation sur les prix des actifs à moyen terme. Néanmoins, à court terme, compte tenu de la volatilité sur les taux des obligations d’État, nous adoptons la neutralité sur les taux d'États vs le monétaire. Nous conservons une neutralité bienveillante sur les obligations de crédit et les actions, en réduisant toutefois notre biais pro-européen.