Des marchés financiers dans l’attente

Lien

-

Alors que le calendrier macroéconomique est assez léger cette semaine, les marchés sont dans l’attente des élections en France ce week-end. Les sondages sont stables et les principaux partis ont présenté leurs programmes. Pour autant, les perspectives restent confuses concernant la direction que prendra le pays après les élections législatives, sans majorité ou avec une majorité RN inédite au parlement. Les interrogations du marché concernant les équilibres budgétaires, mais aussi sur les mesures économiques à venir continuent de mettre la pression sur les actifs français. L’écart de taux entre les obligations souveraines françaises et allemandes a légèrement reflué cette semaine mais reste élevé, autour de 75 points de base.

-

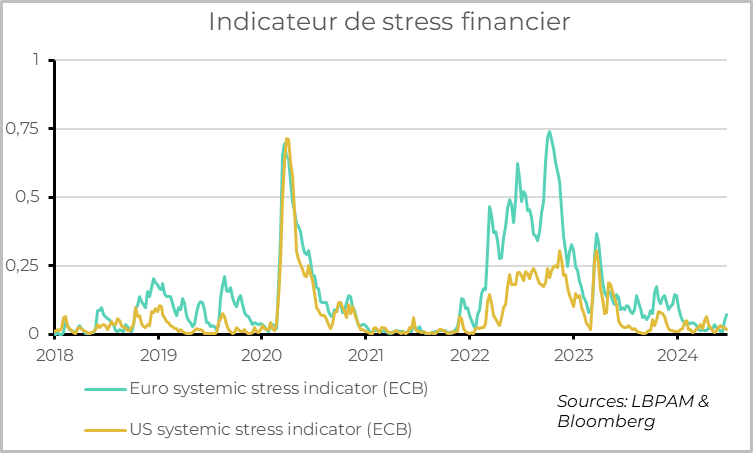

A ce stade, les marchés sont loin d’anticiper un scénario du pire (en termes de dérapage budgétaire et de tensions avec les autorités européennes). Ainsi, l’indicateur de stress financier systémique de la BCE reste à un niveau assez bas. C’est positif car cela implique que l’impact du stress politique sur les perspectives de croissance de la zone, bien que négatif, devrait rester continu. Nous restons prudents sur l’Europe et la France avant les élections, mais sans céder à aucune panique.

-

Pendant ce temps, l’Union européenne continue de vivre. La presse rapporte que les trois groupes centristes, qui restent largement majoritaires au parlement européen, ont trouvé un accord pour les principaux postes européens. Notamment pour reconduire Ursula von der Layen à la tête de la Commission. Cet accord doit être confirmé par les chefs d’Etat en fin de semaine puis entériné par un vote au Parlement. Aussi, l'Union européenne a officiellement lancé ce mardi les négociations censées permettre, à terme, à l’Ukraine (et la Moldavie) d’entrer dans l'UE.

-

Après la baisse des PMIs de la zone euro pour le mois de juin, l’IFO allemand confirme la perte de dynamique de la reprise à la fin du 2e trimestre. Cela dit, la baisse de l’IFO est concentrée sur l’industrie et le commerce, alors que les services continuent de s’améliorer et que la construction commence à se stabiliser. Cela suggère que la reprise de la zone euro est limitée à cause de la faiblesse du cycle industriel global (et probablement de l’incertitude créé par la hausse des droits de douane avec la Chine). Mais la demande domestique continue de s’améliorer légèrement et l’impact du resserrement monétaire passé commence à s’estomper. C’est pourquoi nous prévoyons une poursuite de la reprise en Europe, même si elle est poussive.

-

Aux Etats-Unis, la confiance des ménages reste stable en juin d’après l’enquête du Conference Board. Elle est au plus bas depuis le Covid mais encore en ligne avec sa moyenne historique. Cela suggère que le ralentissement de la consommation reste très graduel.

-

Surtout, les ménages américains indiquent que le marché de l’emploi reste assez résilient en juin. C’est rassurant car la lecture de l’emploi aux Etats-Unis est rendue difficile par les divergences entre les données officielles d’emploi. Au total, les enquêtes auprès des ménages et des entreprises américaines en juin suggèrent que l’économie américaine reste résiliente, avec des risques haussiers par rapport à notre scénario de ralentissement mi-2024.

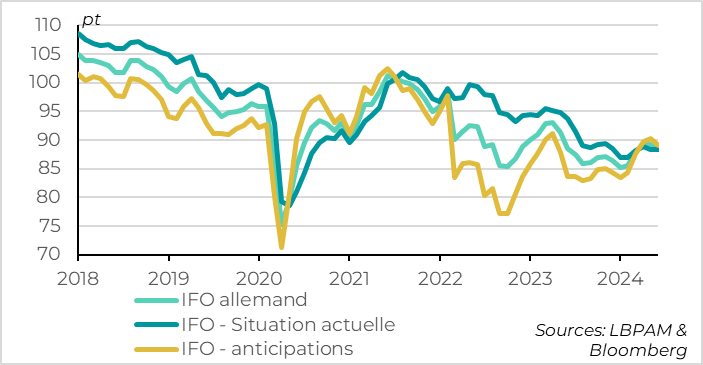

Fig.1 Allemagne : l’IFO confirme une perte de dynamisme de la reprise à la fin du T2

La baisse inattendue des PMI en Europe en juin a été décevante. Elle ne remet pas en cause, en l’état, la reprise observée depuis le début de l’année en zone euro. Mais elle suggère que cette reprise est limitée et est moins diversifiée qu’on ne pouvait l’espérer en termes de pays et de secteur. Et elle implique que les risques sont plutôt orientés à la baisse qu’à la hausse.

Ces chiffres décevants sont confirmés pour l’Allemagne par l’enquête de l’IFO, qui baisse aussi à la fin du deuxième trimestre. En effet, l’IFO baisse de 89,3 à 88,6pt en juin après avoir stagné en mai, de telle sorte qu’il reste à un niveau limité. Surtout, la baisse de juin vient de la dégradation des anticipations qui s’amélioraient nettement depuis le début de l’année. La reprise allemande semble donc limitée étant donné que les anticipations de l’IFO sont le meilleur indicateur avancé de la conjoncture pour l’Allemagne.

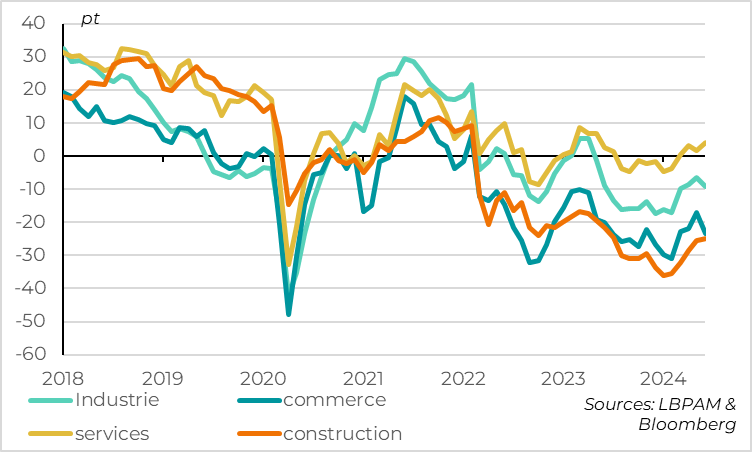

Fig.2 Allemagne : l’industrie et le commerce ne participent plus à la reprise en juin

En termes de secteur, le détail de l’enquête de l’IFO est un peu plus rassurant. La baisse de juin vient de la dégradation des perspectives de l’industrie et du commerce en juin. Au contraire, le secteur des services continue de s’améliorer et la construction commence à se stabiliser. La demande domestique continue donc de se reprendre alors que les incertitudes associées à l’introduction de barrières douanières vis-à-vis de la Chine et la possibilité de représailles affectent certainement le sentiment des entreprises industrielles outre Rhin.

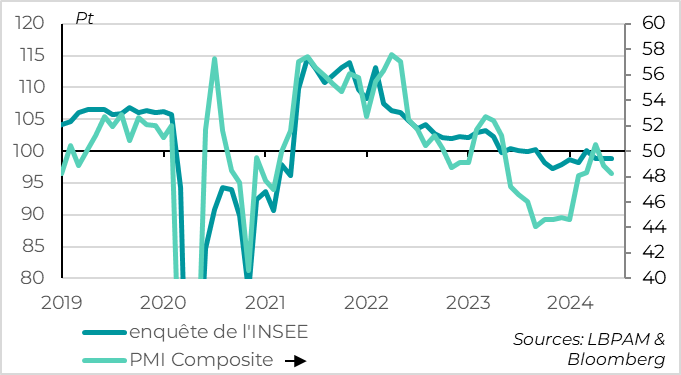

Fig.3 France : la conjoncture est un peu plus faible au 2e trimestre mais reste positive

En France, l’indicateur de l’INSEE reste stable en juin juste en dessous de sa moyenne de long terme, ce qui est un peu plus rassurant que le PMI publié la semaine dernière. Cela dit, contrairement au PMI, l’enquête de l’INSEE a été réalisée principalement avant l’annonce de la dissolution, et ne prend donc pas en compte l’impact de l’incertitude politique.

Mais en l’état, les deux enquêtes sont cohérentes avec une croissance légèrement positive au T2, autour de +0,1%. Ce serait une croissance un peu plus faible qu’en début d’année mais toujours légèrement positive. Un des mauvais signes est que la composante emploi de l’enquête de l’INSEE ralentit nettement en juin et repasse en dessous de 100pt pour la première fois depuis le début de l’année. C’est à suivre car l’emploi s’était repris au T1 et parce que notre anticipation de reprise graduelle repose sur la consommation. En plus de la hausse des salaires réels, il faut que l’emploi ne se détériore pas trop.

Fig.4 Zone euro : la diffusion du stress politique français via les marchés est très limitée

La bonne nouvelle pour la zone euro est que l’incertitude politique en France n’entraine pas un durcissement des conditions financières et encore moins un stress systémique (sur les banques, l’accès des entreprises aux financements…).

La bonne nouvelle pour la zone euro est que l’incertitude politique en France n’entraine pas un durcissement des conditions financières et encore moins un stress systémique (sur les banques, l’accès des entreprises aux financements…).

Les actifs français, en particulier ceux les plus liés à l’Etat (la dette publique, les banques, les utilities) ont bien intégré un risque politique plus élevé. Mais la diffusion aux autres actifs et aux autres pays de la zone a été limitée. Au total, l’indicateur de stress financier de la BCE a augmenté légèrement depuis l’annonce des élections mais il reste bas, en dessous de son niveau du début d’année.

Bien sûr, l’incertitude politique appelle à la prudence à court terme et un stress plus important est toujours possible. Mais en l’état, sans transmission de l’incertitude via le secteur financier, l’impact sur les perspectives économiques pour la zone euro devrait être limité. La croissance de la zone devrait souffrir un peu à cause d’une plus grande prudence des chefs d’entreprise et des ménages à court terme. Mais pour l’instant, nous pensons que les perspectives de reprise graduelle de la zone euro dans les prochains trimestres n’est pas remise en cause.

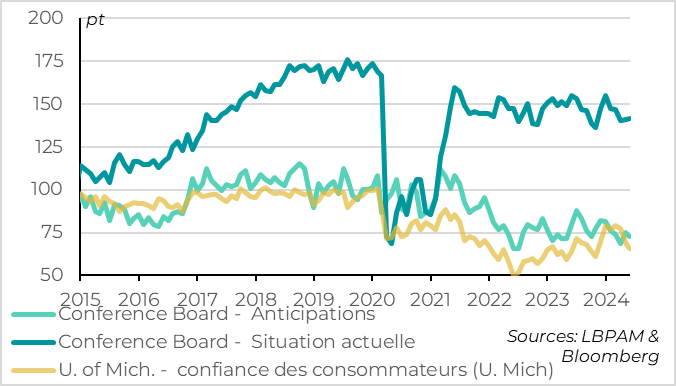

Fig.5 États-Unis : le ménage américain résiste encore

La confiance des ménages américains reste stable en juin à un niveau moyen d’après l’enquête du Conference Board, ce qui limite les risques de ralentissement abrupt de l’économie. L’enquête montre que la confiance est un peu moins élevée que lors des trimestres précédents, mais elle s’est stabilisée en mai et juin au niveau de sa moyenne historique. C’est rassurant car l’enquête de l’Université du Michigan, qui est plus volatile, a fortement baissé en mai et juin. Surtout, la composante sur la situation actuelle des ménages reste à un niveau élevé. Comme il s’agit historiquement d’un meilleur indicateur du cycle que les anticipations des ménages, cela suggère que le ralentissement de la consommation est très limité au T2.

Fig.6 États-Unis : le marché de l’emploi fait preuve de résilience en juin

La confiance des ménages bénéficie d’un marché de l’emploi qui reste assez solide, même s’il ralentit en tendance. Ainsi, le nombre de ménages indiquant qu’il est facile plutôt que difficile de trouver un emploi, qui avait touché un plus bas post-Covid en mai, augmente légèrement en juin. Il reste à un niveau compatible avec un taux de chômage autour de 4%, soit le niveau qu’il a atteint en mai. Vu l’incertitude sur les données officielles d’emploi aux Etats-Unis en ce moment, c’est rassurant que les ménages indiquent un ralentissement seulement graduel du marché de l’emploi.