Vers la fin des taux négatifs

Lien

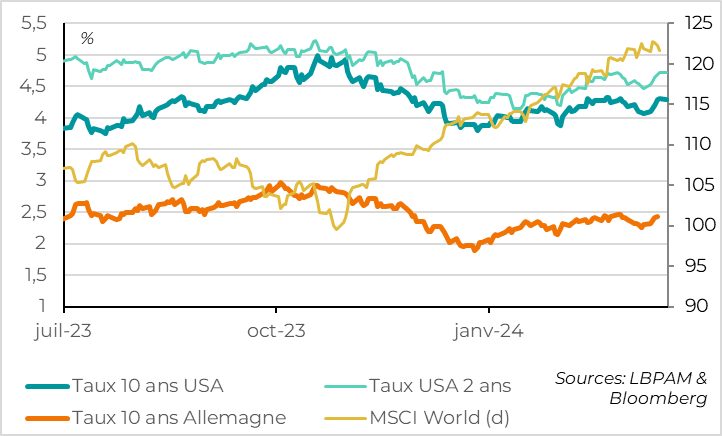

- Au début d’une semaine chargée en termes de réunion de banques centrales (dont la Banque du Japon (BoJ) mardi, la Fed mercredi et la Banque d’Angleterre (BoE) jeudi), les marchés de taux craignent des discours moins accommodants après les surprises à la hausse de l’inflation depuis le début de l’année. Le taux 10 ans américain est ainsi proche de son plus haut de l’année.

- La seule banque centrale qui pourrait changer sa politique monétaire dès cette semaine est la BoJ. Et cette possibilité a augmenté après la forte hausse des salaires négociés, qui sont au plus haut depuis 33 ans. Selon nous, la BoJ devrait acter la fin du ciblage des taux 10 ans et préparer la sortie des taux négatifs, même si nous pensons qu’elle pourrait attendre sa réunion d’avril pour réellement remonter son taux directeur. En tout état de cause, il ne devrait plus y avoir de dette qui offre un rendement négatif dans les prochains mois, ce qui serait une première depuis plus de 10 ans.

- Nous pensons que la Banque d’Angleterre devrait confirmer la fin des hausses de taux qu’elle a indiqué en février, cela pourrait se traduire par un rééquilibrage des votes (2 votes pour une hausse de taux contre 1 pour une baisse de taux lors de la dernière réunion). Mais elle ne se précipite pas à annoncer quand elle pourra commencer à baisser ses taux.

- Pour la Fed, Powell a dit qu’une baisse de taux cette semaine serait trop tôt. Et c’était avant les chiffres d’inflation encore élevés de février. Clairement, la Fed ne va pas avoir acquis « une plus grande confiance » dans la convergence de l’inflation vers 2%, ce qui est son critère pour commencer à baisser les taux. Mais les deniers chiffres d’activité (production industrielle, ventes au détail, …) suggèrent un ralentissement de la croissance début 2024, et les anticipations d’inflation des ménages restent bien ancrées. Cela devrait permettre à la Fed de réitérer que les risques entre inflation et emploi « se rééquilibrent progressivement » (même s’ils ne sont pas encore totalement équilibrés). Nous pensons que le ton du communiqué et de Powell durant la conférence de presse ne devrait pas trop changer, indiquant que le prochain mouvement des taux devrait être à la baisse, mais qu’il n’interviendra pas tout de suite. Le focus sera surtout sur la mise à jour des projections de taux des membres de la Fed, qui pourraient n’indiquer que deux baisses de taux cette année même si nous pensons qu’il est probable qu’elles indiquent encore trois baisses.

- Les premiers chiffres d’activité pour la Chine pour 2024 sont mitigés, mais indiquent globalement une croissance stable autour de la cible des autorités. La production industrielle accélère légèrement grâce aux exportations et aux investissements en infrastructure. Mais la demande domestique reste faible avec un ralentissement des ventes au détail et une poursuite de la contraction marquée de l’immobilier.

Fig.1 Marchés : Les taux d’intérêt sont remontés au plus haut de l’année avant les réunions des banques centrales

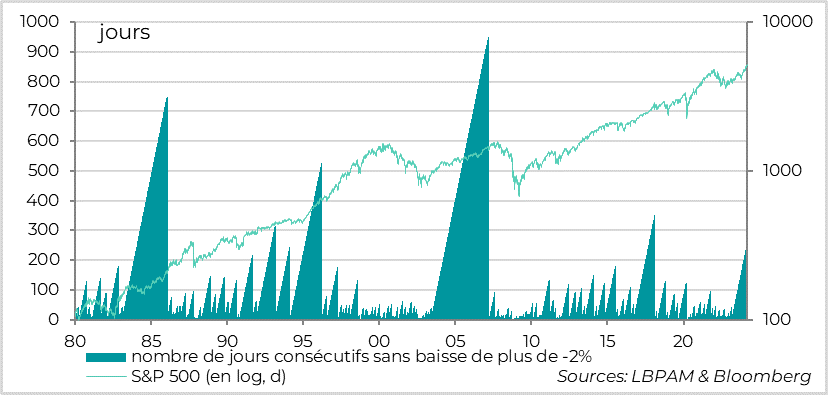

Fig.2 Marchés : Les marchés actions sont dans l’attente mais n’ont pas corrigé malgré la hausse des taux

Cela fait 268 jours ouvrés consécutifs que le S&P 500 n’a pas baissé d’au moins 2% sur une journée, soit quasiment 1 an. C’est rare et ce n’était plus arrivé depuis 6 ans, même s’il y a plusieurs épisodes historiques qui ont duré encore plus longtemps sans correction (comme en 2018, de 2003 à 2006, en 1995 ou entre 1983 et 1986).

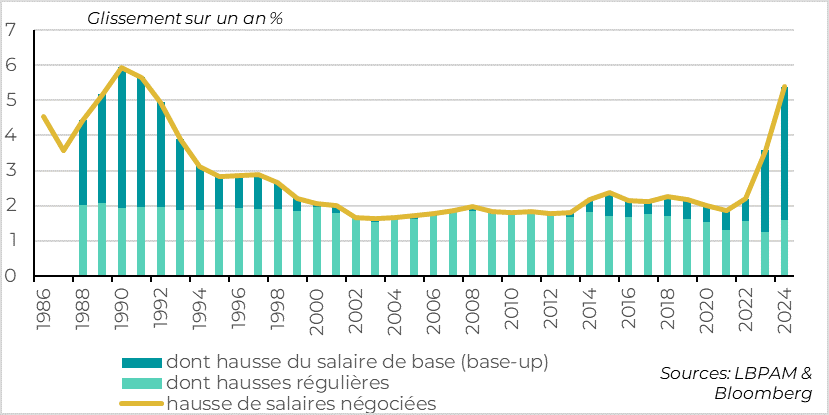

Fig.3 Japon : Les salaires négociés accélèrent fortement en 2024

Les premiers résultats des négociations salariales annuelles au Japon ressortent bien au-dessus des attentes, ce qui devrait renforcer la confiance de la Banque du Japon (BoJ) pour sortir de sa politique ultra accommodante.

Les syndicats ont négocié une hausse des salaires de 5,28% pour cette année d’après la première estimation publiée vendredi, bien au-dessus des 3,6% atteint l’année dernière et la plus forte hausse depuis 1991. Cette estimation devrait être revue légèrement à la baisse dans les prochains mois (l’estimation initiale l’année dernière était de 3,8%), mais elle devrait rester bien au-dessus du niveau que la BoJ estime comme étant compatible avec un cycle prix-salaires vertueux qui permette de sortir durablement de la déflation.

Cela devrait pousser la BoJ à sortir, dans les prochains mois, de sa politique de taux courts négatifs (-0,1%) et de ciblage des taux longs (i.e. contrôle de la courbe des taux). Cela dit, le Japon a évité de justesse la récession fin 2023 et la consommation reste assez faible début 2024, ce qui pousse le gouvernement à rester prudent quant à la sortie durable de la déflation. Cela pourrait pousser la banque centrale à rester prudente dans l’ajustement de sa politique monétaire.

Au total, nous pensons que la BoJ pourrait acter la fin du ciblage des taux 10 ans et préparer la sortie des taux négatifs, qui pourrait intervenir en avril quand la BoJ présentera ses nouvelles projections économiques. Mais d’après les chiffres de salaires, les chances qu’elle sorte son taux directeur du territoire positif dès cette semaine augmente. Le marché attache d’ailleurs une probabilité de 60% à cette possibilité.

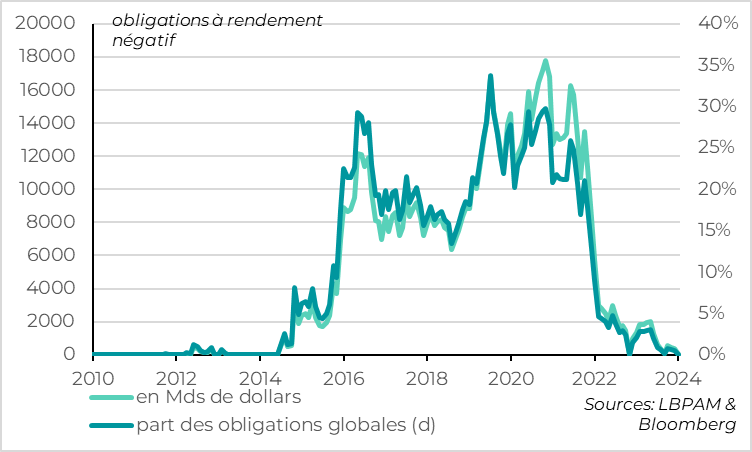

Fig.4 Marchés : vers la fin des obligations à rendement négatif

Quand la BoJ sortira des taux négatifs, cela marquera la fin (pour l’instant) des obligations à rendement négatif. Elles avaient explosé à partir de 2014 avec les taux directeurs négatifs en Europe et encore plus en 2016 quand la BoJ était passée en taux négatifs. Et elles avaient représenté près d’un tiers de l’encours global d’obligations à la fin des années 2010. Bien sûr, les taux négatifs pourraient revenir à l’avenir en cas de retour du risque déflationniste, puisqu’ils restent dans l’arsenal de nombreuses banques centrales, en particulier en Europe. Mais on peut penser que les banques centrales seront prudentes avant de se relancer dans cette expérience monétaire.

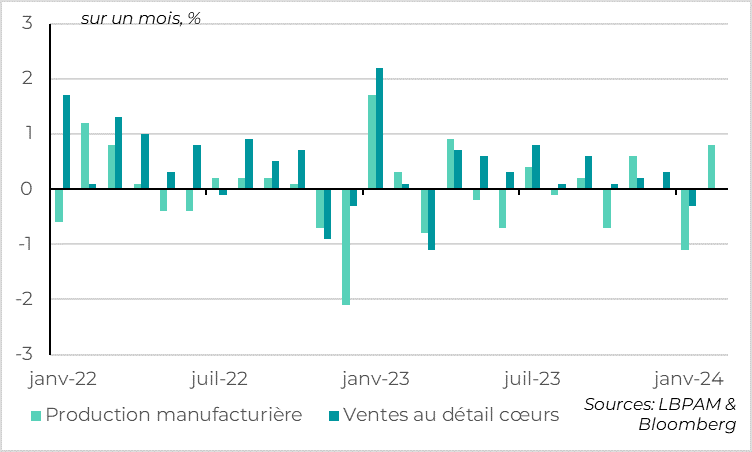

Fig.5 Etats-Unis : L’activité ralentit début 2024, au-delà de l’effet de la météo en janvier

Les données d’activités américaines pour février sont assez décevantes, suggérant un ralentissement un peu plus marqué qu’attendu début 2024. C’est en ligne avec notre scénario d’un ralentissement significatif de la croissance américaine dans la première partie de l’année, même si la croissance devrait rester positive.

Si la nette baisse de la production industrielle en janvier (0,5%) pouvait s’expliquer par les conditions météo défavorables, l’absence de rebond en février (+0,1%) suggère que la dynamique de l’activité est plus limitée que fin 2024. C’est aussi le cas pour les ventes au détail cœurs, qui ont stagné en février après une baisse de 0,3% en janvier.

Cela dit, la forte dynamique à la fin 2024 devrait permettre à la croissance américaine de rester résiliente au 1er trimestre. Les chiffres d’activité de février ont fait baisser l’estimation de croissance de la Fed d’Atlanta pour le trimestre en cours de 1ppt, mais l’estimation reste encore solide à 2,3%

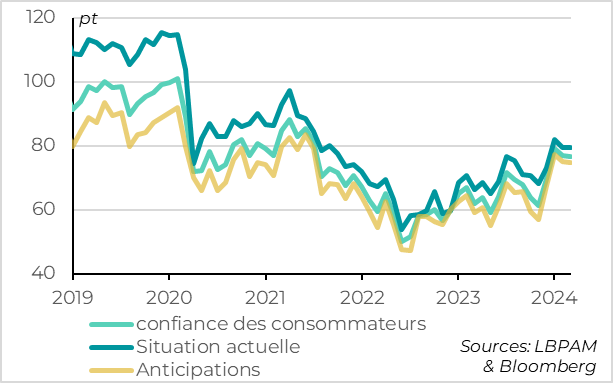

Fig.6 Etats-Unis : La confiance des ménages résiste

Par ailleurs, la confiance des entreprises et des consommateurs reste satisfaisante, ce qui ne suggère pas qu’un ralentissement abrupt est imminent. Selon l’enquête préliminaire de l’Université du Michigan, la confiance des consommateurs baisse marginalement début mars mais, après sa forte hausse au tournant de l’année, elle reste nettement au-dessus de ses niveaux de 2022-2023. L’inflation encore élevée pèse sur le pouvoir d’achat des ménages les moins favorisés mais la solidité du marché de l’emploi continue de soutenir les revenus.

Enfin, les anticipations d’inflation des ménages restent bien ancrées malgré l’inflation plus forte qu’attendue en début d’année, autour de sa moyenne historique de 3%. Cela devrait rassurer la Fed quant aux perspectives d’inflation à long terme

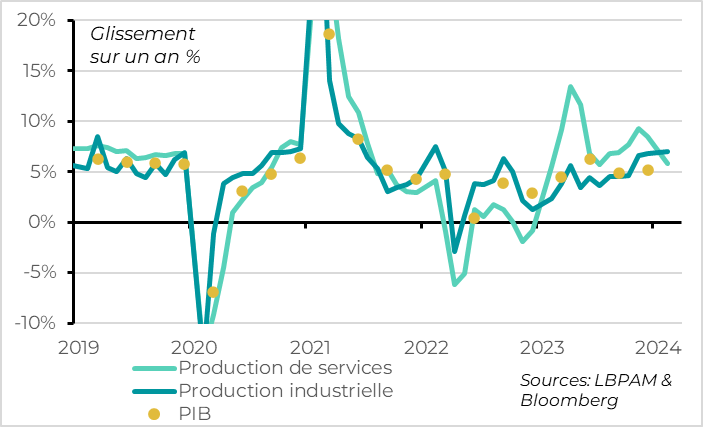

Fig.7 Chine : La croissance reste stable début 2024 grâce à l’industrie

Les données chinoises pour janvier/février, les premières disponibles pour 2024, suggèrent que la croissance reste stable grâce à la demande extérieure et au soutien public alors que la demande domestique reste faible.

La production industrielle chinoise accélère un peu début 2024, à 7,0% sur janvier/février après 6,8% en décembre. Elle est tirée par les exportations (+7,1% après 2,3% en décembre) et l’investissement (+4,2% après 3% en 2023). L’investissement bénéfice de la hausse de l’investissement en infrastructure et dans l’industrie, ce qui suggère que le soutien des autorités et de la demande extérieure augmente.

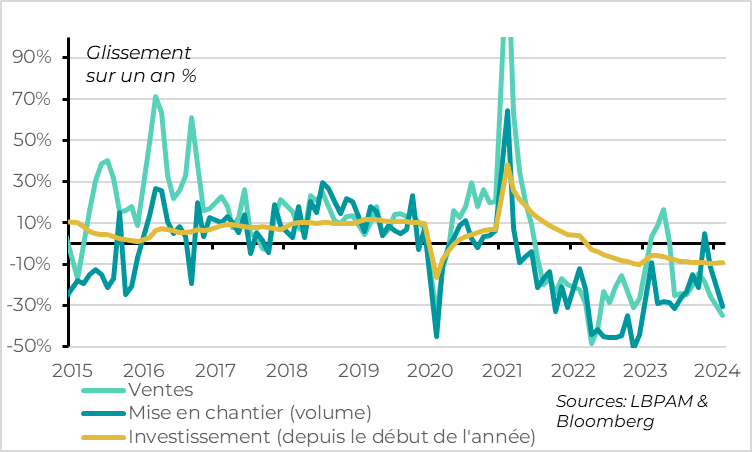

Fig.8 Chine : L’immobilier continue de se contracter fortement

En revanche, la demande domestique reste limitée. Les ventes au détail ralentissent de 7,4% à 5,5% sur les deux premiers mois de l’année et l’investissement immobilier continue de se contracter fortement (-9%, soit le même rythme que fin 2023). Cela pèse sur la production de services, qui ralentit de 8,5% fin 2023 à 5,8%.

Nous anticipons que la croissance chinoise va rester stable, proche de la cible officielle de 5% cette année. Elle devrait bénéficier en début d’année des mesures budgétaires et monétaires prises depuis l’été dernier et de la reprise du cycle industriel mondial. Mais sans stabilisation de l’immobilier et un léger retour de la confiance des ménages, la seconde partie de l’année pourrait être plus difficile et nécessiterait davantage de mesures de soutien des autorités.