Les banquiers centraux donnent confiance aux marchés

Lien

- La semaine dernière, les indices boursiers américains tout comme certains indices européens (au Royaume-Uni notamment) ont connu une très bonne semaine. Aux Etats-Unis, ce fut même la meilleure semaine depuis trois mois, le S&P ainsi que le Nasdaq atteignant de nouveaux plus hauts. La thématique de l’IA reste très porteuse. Néanmoins, ce sont bien les banquiers centraux qui ont provoqué un supplément d’optimisme. Et plus particulièrement J. Powell, le président de la Fed, et A. Bailey le gouverneur de la Banque d’Angleterre (BoE).

- J. Powell a tout fait, dans sa conférence de presse la semaine dernière, pour minimiser les obstacles aux baisses de taux, qu’il a validé comme très probables. A. Bailey lui, est allé encore un peu plus loin en validant les anticipations du marché concernant les baisses prévues d’ici la fin d’année. Leur conviction semblait forte que la victoire contre l’inflation était à portée de main. La baisse des taux de la Banque Nationale Suisse et la persistance d’une politique monétaire toujours très accommodante au Japon, malgré la sortie des taux négatifs, semble aussi avoir ravi les opérateurs de marché.

- Alors que nous pensons toujours que des baisses auront lieu, nous restons bien plus prudents sur la dynamique de désinflation notamment aux Etats-Unis, et dans une moindre mesure au Royaume Uni, même si là encore il faudra que la décélération des salaires se poursuive.

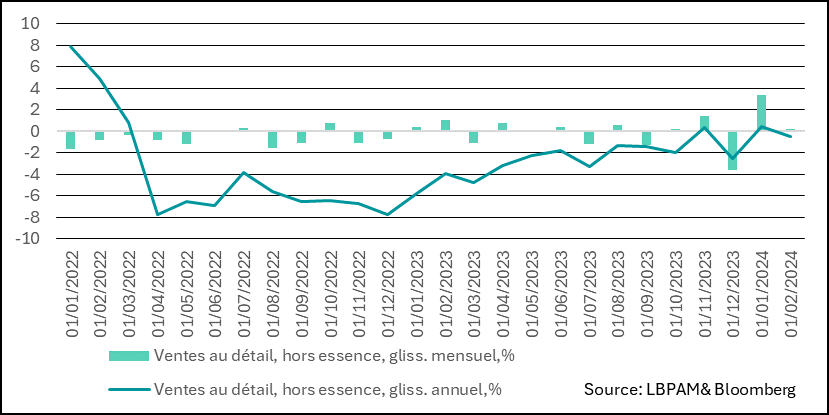

- Au Royaume Uni, les données des ventes au détail pour le mois de février ont légèrement augmenté sur le mois (0,2%, en excluant l’essence), alors qu’une baisse était attendue après la très forte hausse du mois précédent (3,4% !). Cette dynamique de reprise de la consommation, s’appuyant sur des salaires réels en hausse et un marché du travail qui résiste, devrait permettre au PIB de retrouver la croissance, après deux trimestres de contraction.

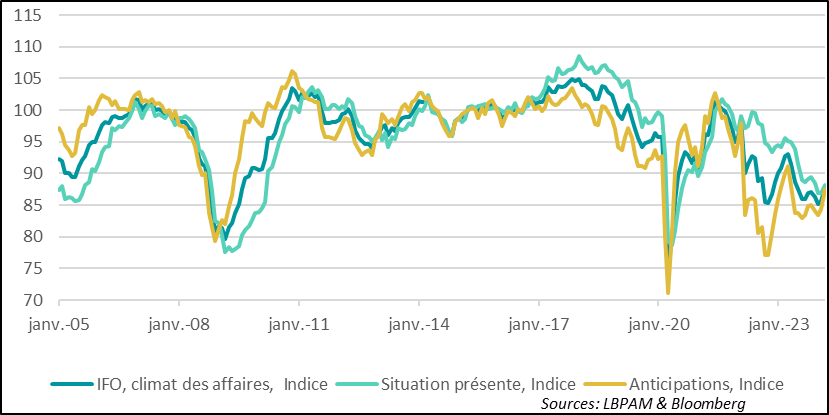

- En Zone Euro, l’enquête de l’IFO a donné plutôt de bonnes nouvelles sur l’économie allemande. En effet, l’indice atteint son plus haut niveau depuis juin de l’année dernière, tiré notamment par une forte embellie sur les perspectives. Néanmoins, ce ne sont que les premiers signes d’une amélioration, car l’indice reste bien en dessous de sa moyenne historique.

- La Russie a subi une horrible attaque terroriste qui aurait couté la vie à près de 140 personnes et fait des très nombreux blessés. L’attentat a été revendiqué par un affilié de l’Etat Islamique. Les autorités russes avaient écarté la possibilité d’un tel attentat malgré les alertes fournies par les services d’intelligence américains en début de mois. Les spécialistes ne voient pas de fragilisation du régime et au contraire la possibilité de mesures encore plus autoritaires. Sur les marchés, peu d’implications semblent être visibles à ce stade, même si les prix du pétrole se tendent un peu.

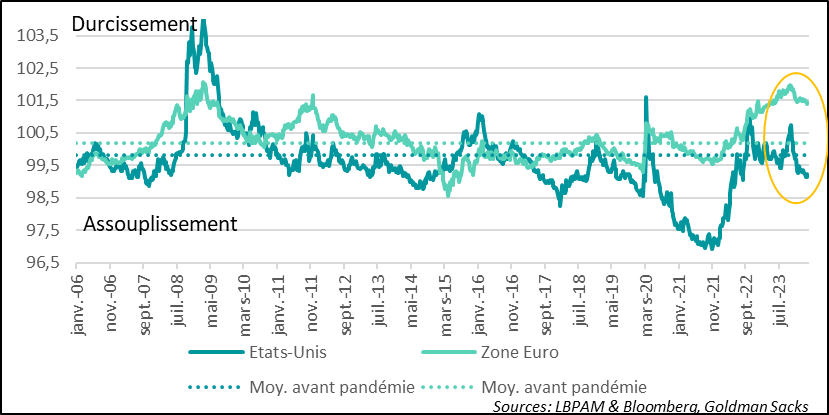

Les récents commentaires de certains banquiers centraux ont donné confiance au marché sur les éventuelles baisses de taux d’intérêt dans les mois à venir. En effet, la semaine dernière, J. Powell a été le premier à donner un message plus accommodant que ce que semblait être la description que faisait le comité de politique monétaire de la situation de l’économie américaine, notamment de la trajectoire de l’inflation. Pour rappel, la majorité des membres du comité pensait que l’inflation risquait d’être plus élevée qu’attendu en 2024 et que la croissance pourrait être plus solide.

Néanmoins, J. Powell a minimisé les mauvais chiffres d’inflation du début d’année et s’est montré peu inquiet de la très forte amélioration des conditions financières outre-Atlantique qui pourrait stimuler davantage l’activité et exacerber les pressions inflationnistes. En fait, J. Powell a donné à penser qu’il avait une analyse assez asymétrique du rôle de celles-ci dans la trajectoire de l’économie, après avoir souligné son inquiétude lors de leur durcissement l’été dernier. De fait, depuis janvier les conditions financières ne sont plus citées dans le communiqué de la Fed après la réunion du comité de politique monétaire.

Fig.1 Conditions financières : Elles s’assouplissent fortement, notamment aux Etats-Unis, avec le soutien d’un discours plutôt accommodant de J. Powell

Au final, le président de la Fed semble de nouveau assez confiant sur le processus de désinflation et donc sur la possibilité de baisses des taux dans les mois à venir.

Notre scénario reste celui de baisses des taux directeurs américains en juin mais de manière graduelle. En effet, la dynamique d’inflation reste assez incertaine, notamment étant donné la réduction lente des tensions dans certains segments des services. Un ralentissement plus net de l’économie permettrait d’être plus confiant sur la trajectoire de la politique monétaire.

Quoi qu’il en soit, le marché a pris acte du ton bien plus accommodant de J. Powell, ce qui a contribué assurément à la poursuite de la prise de risque.

A. Bailey, le gouverneur de la BoE a lui aussi semblé tout aussi confiant. Les inquiétudes des derniers mois sur la trajectoire de l’inflation semblent, pour lui, s’être fortement dissipées. Ainsi, à la suite de la décision du comité de politique monétaire la semaine dernière, il a, dans deux interviews dont une au Financial times, a donné un message très optimiste sur l’évolution de l’inflation. De manière encore plus remarquable, il a même validé les anticipations du marché quant aux baisses des taux directeurs possibles d’ici la fin de l’année.

Que ce soit A. Bailey ou J. Powell, il semble bien qu’ils aient quitté un peu le cadre de la dépendance aux données pour revenir à une sorte d’orientation de la trajectoire future de la politique monétaire (« forward guidance »). La BCE, même si des indications ont été données sur une éventuelle baisse des taux dès la fin du printemps, semble, elle, un peu prudente sur sa communication.

Ce qui est certain est que la communication des grandes banques anglo-saxonnes doit être intégrée dans les vues sur les marchés car elles viennent stimuler clairement la prise de risque. Aussi, malgré la forte poussée des indices récemment et la remontée des valorisations, ce qui pourrait nous pousser à plus de prudence, nous conservons une position neutre sur les actions dans notre allocation d’actifs.

Concernant justement la conjoncture au Royaume-Uni, nous avons eu les données sur les ventes au détail pour le mois de février. Elles sont ressorties meilleures que prévues. En effet, celle-ci ont augmenté de 0,2% sur le mois, en excluant les ventes d’essence, alors que les prévisions voyaient une baisse après la très forte hausse du mois de janvier (3,4%).

Fig.2 Royaume-Uni : Les ventes au détail décélèrent en février mais moins que prévu

Ainsi, on dirait bien que la consommation se reprend, ce qui devrait aider l’économie à retrouver de la croissance au 1T24, après deux trimestres de croissance négative à la fin 2023. Toutefois, cette reprise de la croissance sera lente, l’inflation restant élevée, et la progression en termes réels de la consommation restera faible.

Mais la consommation devrait rester un soutien, avec des salaires qui maintenant progressent plus rapidement que l’inflation (5,3% en glissement annuel en janvier pour le salaire hebdomadaire moyen), et un marché de l’emploi qui reste porteur avec un taux de chômage à seulement 3,9%.

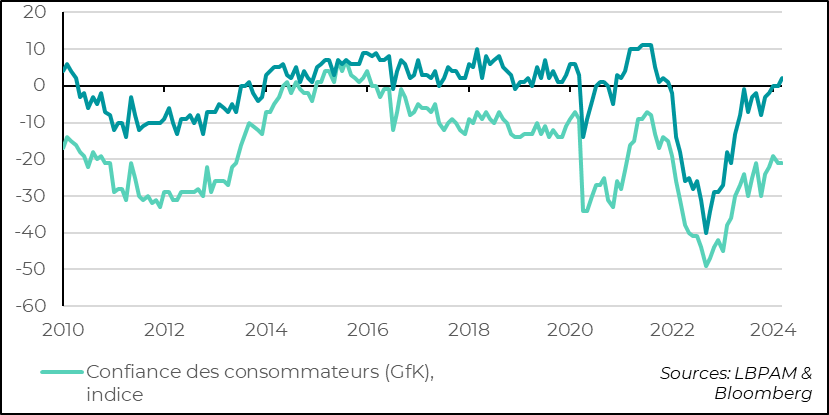

De fait, l’enquête sur la confiance des ménages, même si elle a baissé légèrement au début mars, a montré que les ménages anglais étaient, pour la 1ère fois depuis la fin de 2021, plus confiants sur les perspectives de leur situation financière.

Fig.3 Royaume-Uni : La confiance des ménages marque un coup d’arrêt mais, pour la première fois depuis fin 2021, ils envisagent une amélioration de leur situation financière

Est-ce que ces meilleures données sur la demande vont maintenir la tendance à la baisse de l’inflation est toute la question pour les mois à venir pour le Royaume-Uni.

En Zone Euro, nous avons eu de bonnes nouvelles concernant l’économie allemande, en ligne avec les PMI préliminaires pour mars qui montraient une amélioration, notamment dans les services.

En effet, l’enquête de l’IFO a montré une amélioration de la conjoncture allemande. L’indice total semble avoir repris une tendance haussière, même s’il reste bien en dessous de sa moyenne historique.

La bonne nouvelle est venue surtout des perspectives qui ont connu un rebond important, gagnant plus de 3 points sur le mois. Ces évolutions sont rassurantes pour l’économie allemande, mais aussi européenne. Elles sont cohérentes avec notre scénario de reprise très graduelle de la croissance en Zone Euro au cours de l’année, qui devrait être davantage stimulée par un relâchement de la politique monétaire en deuxième partie d’année.

Fig.4 Allemagne : Bonne nouvelle, l’IFO montre un gain surtout concernant les perspectives, ce qui devrait être positif pour l’ensemble de la Zone Euro