Le monde selon D. Trump commence maintenant

Lien

Retrouvez le décryptage marché du 20 janvier 2025, signé Sebastian Paris Horvitz.

Ce qu’il faut retenir

►Aujourd’hui, D. Trump sera officiellement le nouveau président des Etats-Unis. De ses premiers pas, tout le monde attend une avalanche de décrets qui donneront le la sur ses intentions. C’est possible. Néanmoins, il faudra attendre davantage selon nous, pour évaluer quel sera l’équilibre trouvé entre ses politiques pro-business (déréglementation et baisses d’impôts) et ses ambitions protectionnistes (droits de douane et limitation de l’immigration) qui nuiraient à l’économie américaine et mondiale. Ainsi, l’incertitude ne devrait pas s’estomper tout de suite.

►Notre scénario central en termes de trajectoires économiques pour les grands pays et zones économiques intègre des politiques américaines relativement modérées sur le champ du protectionnisme. Si la route est différente, évidemment, nous ajusterons nos prévisions et nos vues de marché. Néanmoins, à très court terme, il nous semble que le gouvernement Trump commence sa mandature avec une situation très favorable. La croissance reste très solide aux Etats-Unis, alors que l’inflation, si on se fie aux derniers chiffres, continue lentement son reflux. Pour le reste du monde, la situation est un peu moins favorable. La zone euro, en particulier, est toujours à la recherche d’une expansion plus solide et soutenable.

►Il nous faudra être très agiles dans notre gestion, face aux turbulences qui pourraient être causées par les décisions de la nouvelle administration américaine. Nous pensons toujours que les taux longs ont un peu de potentiel de baisse, notamment en zone euro, et que les actifs risqués devraient en bénéficier graduellement.

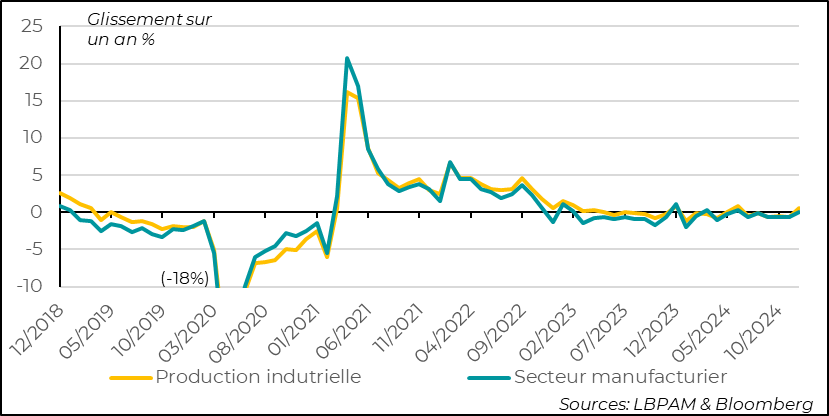

►Alors que l’économie américaine se porte bien dans l’ensemble, certains secteurs ont plus de difficulté à retrouver une activité plus soutenue. C’est évidemment le cas de l’industrie. Néanmoins, les chiffres de production industrielle pour décembre ont confirmé le contenu des enquêtes d’activité PMI. En effet, la production a rebondi plus que ce qui était anticipé. Tous les segments d’activité ont vu un net rebond. L’indice global revient même en territoire d’expansion en glissement annuel. Mais beaucoup de secteurs ont toujours une activité très inférieure à l’année dernière, comme l’automobile.

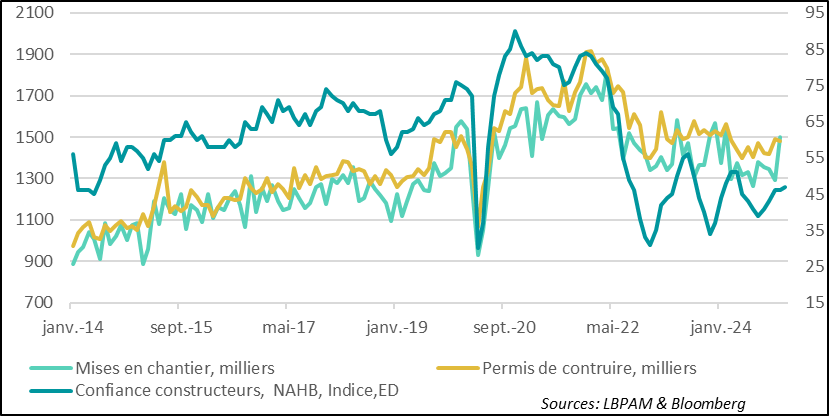

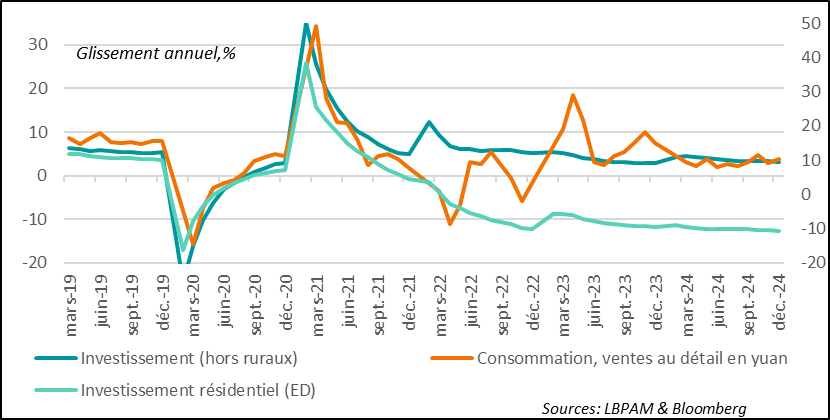

►Le secteur industriel a certes souffert d’une demande en berne, mais aussi de la hausse des taux d’intérêt. Mais, de ce fait, aucun secteur n’a souffert autant que la construction. Néanmoins, les chiffres des mises en chantier ont été très forts sur le mois de décembre, avec la plus forte hausse mensuelle (15,8%) depuis 2022. Mais, cette hausse est en grande partie due à un rattrapage lié aux intempéries qui avaient affecté le secteur cet automne. De fait, les permis de construire baissent sur le mois. En même temps, la confiance des constructeurs de maisons s’est redressée un peu selon l’enquête de l’NAHB, mais reste faible. Sur les deux derniers trimestres, l’investissement résidentiel a contribué négativement à la croissance du PIB.

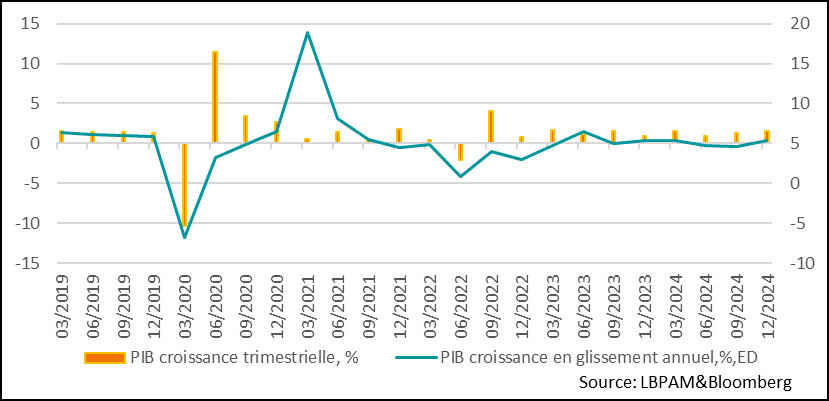

►La fin de la semaine dernière a été aussi marqué par les statistiques de croissance en Chine. La bonne nouvelle est qu’elles ont été plus fortes qu’attendues. Le PIB a connu un fort rebond au 4T24 (1,6% sur le trimestre) et la croissance annuelle s’affiche ainsi à 5%, respectant l’objectif des autorités. Ceci semble valider en partie les effets bénéfiques de politiques mises en place par les autorités pour soutenir la demande. Néanmoins, le commerce extérieur est resté un des moteurs prépondérants de la croissance. On verra s’il garde sa force dans les mois à venir.

Pour aller plus loin

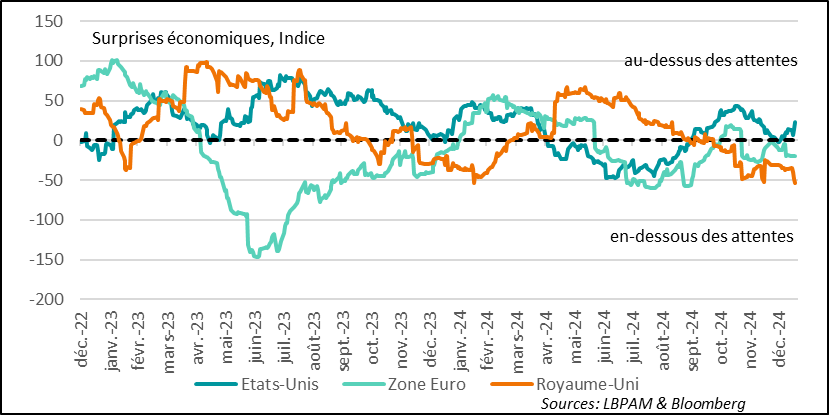

Les dernières statistiques économiques ont confirmé la poursuite de l’exceptionnalisme américain. En effet, les données économiques publiées récemment ressortent de nouveau mieux qu’attendu, contrastant avec la situation en Europe.

États-Unis : les surprises économiques repartent à la hausse aux États-Unis

Donald Trump hérite donc d’une économie solide, même si l’inflation n’a toujours pas été ramenée à sa cible et que les finances publiques restent dans une trajectoire peu soutenable.

Aujourd’hui, nous commencerons à voir, par les mesures que D.Trump prendra, si cette robustesse va être préservée et si les déséquilibres existants seront adressés.

La fin de la semaine dernière a même confirmé le rebond que laissaient entrevoir les enquêtes sur l’activité dans l’industrie, avec un net rebond de la production industrielle en décembre. En effet, celle-ci a progressé de 0,9% sur le mois, soit la plus forte progression mensuelle depuis février dernier. Surtout, en glissement annuel, elle repasse aussi en territoire d’expansion.

Certains facteurs spécifiques ont gonflé cette progression, comme la fin des grèves chez Boeing. Mais, encore une fois, la progression a touché la majorité des secteurs industriels, notamment la production manufacturière.

On verra si la montée de la confiance chez les entreprises, notamment dans l’attente de baisses d’impôts, va permettre de maintenir cette dynamique de reprise, alors que dans beaucoup de pays l’industrie continue de souffrir.

Les derniers enquêtes PMI donnaient un signal mitigé, avec néanmoins la hausse des nouvelles commandes, mais un niveau d’activité général qui restait faible.

États-Unis : la production industrielle a rebondi nettement en décembre

Autre secteur à la peine, celui de l’immobilier. En effet, l’investissement immobilier a eu une contribution négative à la croissance du PIB sur les deux derniers trimestres. Cette mauvaise performance est essentiellement due à des conditions d’accès à la propriété dégradées. Non seulement les prix ont continué de monter, par manque de logements, mais les taux d’intérêt sur les prêts immobiliers sont restés très élevés.

Néanmoins, sur le mois de décembre, nous avons constaté un fort rattrapage des mises en chantier, qui ont progressé de près de 16% sur le mois. Toutefois, cette hausse est surtout un rattrapage d’activité après les perturbations connues pendant l’automne dues aux conditions climatiques. Ainsi, les mises en chantier reviennent à un niveau plus en cohérence avec les permis de construire, qui eux stagnent sur le mois.

États-Unis : fort rebond des mises en chantier, qui rattrapent le niveau des permis de construire

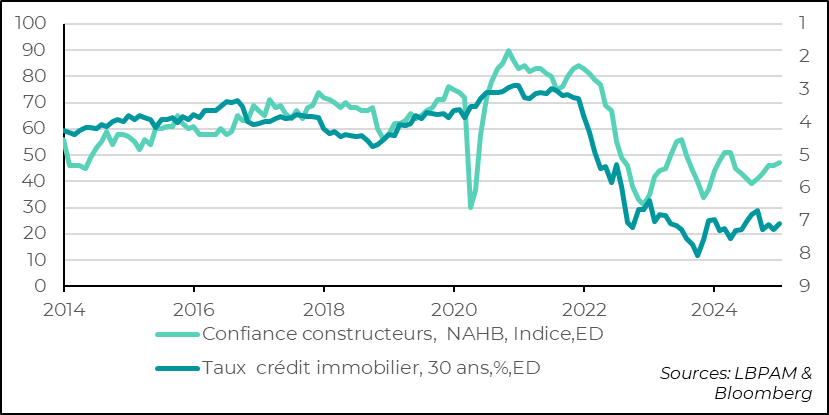

Le maintien d’une politique monétaire relativement restrictive continue de peser sur le secteur. Certes, l’effet de l’élection de D. Trump a aussi porté l’optimisme dans ce secteur avec un rebond de la confiance des constructeurs de maisons, selon l’enquête du NAHB en janvier. Néanmoins, l’indice est en dessous de sa moyenne historique et reste plombé par le haut niveau des taux d’intérêt. Ceux-ci, malgré la baisse au cours des derniers jours, demeurent au plus haut des 10 dernières années.

États-Unis : le niveau élevé des taux des prêts immobiliers est un handicap pour la reprise de la construction

En Chine, les statistiques de croissance ont été plus favorables qu’attendu à la fin 2024. En effet, le PIB pour le 4T24 a progressé de 1,6% et de 5,4% en glissement annuel, soit bien au-dessus des attentes.

La production industrielle a contribué fortement à cette performance, avec la construction d’infrastructures apportant aussi un fort soutien à la croissance. Du côté de la demande, le commerce extérieur est resté un des moteurs de la croissance chinoise. En fait, l’impact de l’anticipation de possibles mesures protectionnistes américaines a probablement donné une forte impulsion à la production industrielle chinoise, dans le but d’exporter plus rapidement. Elle a progressé de 6,2% en glissement annuel en décembre, bien au-delà des anticipations.

Chine : la croissance du PIB au 4T24 a été plus forte qu’attendu, permettant à la croissance annuelle d’atteindre la cible de 5% des autorités

Du côté de la demande intérieure, la consommation s’est reprise en fin d’année, avec une accélération des ventes au détail, progressant de 3,7% en glissement annuel, soit légèrement plus fort qu’attendu. Cette hausse traduit partiellement les effets de l’assouplissement des conditions financières, mais surtout les initiatives prises pour soutenir la consommation, avec notamment les programmes de remplacement des équipements anciens, y compris les voitures.

Néanmoins, l’attente demeure importante pour que des initiatives plus fortes soient prises par les autorités dans les mois à venir, afin de soutenir davantage la consommation. Les autorités semblent vouloir attendre les premières décisions de D. Trump concernant sa politique extérieure, notamment les éventuelles mesures protectionnistes, pour mieux calibrer leur soutien à l’économe.

Par ailleurs, le secteur de la construction immobilière résidentielle est plombé, avec un recul de 10,6 %. En même temps, le ventes de biens immobilier reculent un peu moins, même si toujours de manière massive à -17,6% en glissement annuel, contre -20% le mois précédent.

Chine : les ventes au détail se reprennent un peu, l’investissement est faible et le secteur immobilier reste en souffrance

Sebastian PARIS HORVITZ

Directeur de la Recherche