Le consommateur américain résiste malgré la montée historique des taux longs

Lien

- La deuxième étape de la réponse d’Israël aux attaques du 7 octobre a commencé, d’après le Premier ministre Netanyahu, avec l’entrée de troupes et de tanks à Gaza. Le marché réagit plutôt bien car cette réponse est plus prudente qu’initialement annoncée et aussi car une entrevue entre les présidents Biden et Xi pourrait avoir lieu en novembre. Le pétrole reste sous les 90 dollars par baril, l’or et le dollar consolident un peu et les futures actions sont stables ce matin. Il n’en reste pas moins que la réponse d’Israël devrait prendre du temps et que le risque d’extension du conflit reste présent. Nous pensons donc qu’une certaine prime de risque devrait persister dans les prochaines semaines, ce qui empêcherait le pétrole et le dollar de baisser davantage à court terme.

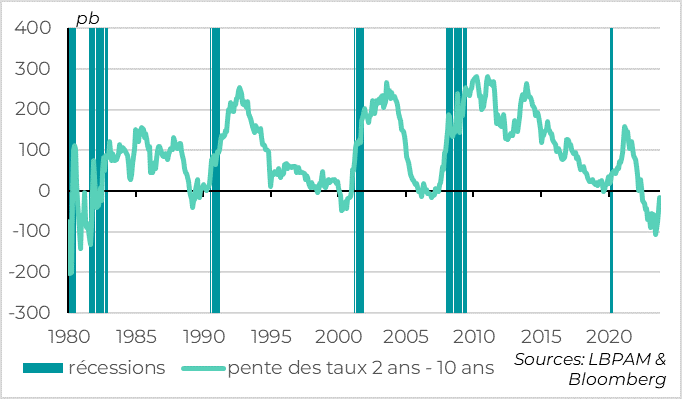

- Le reflux de l’aversion pour le risque pousse encore les taux longs américains à la hausse. A l’approche de la fin octobre, les taux 10 ans américains sont en hausse pour le 6ème mois consécutif et de plus de 145pb en cumulé sur la période. C’est un développement très rare sur les 60 dernières années qui entraîne un resserrement historique des conditions financières. De plus, les taux 10 ans s’approchent du taux 2 ans, qui s’est stabilisé en octobre, après être resté bien en dessous depuis mi-2022. Or la désinversion de la pente de la courbe des taux américains est historiquement un indicateur fiable de l’arrivé d’une récession, même quand elle est due à la hausse des taux longs (et non la baisse des taux courts).

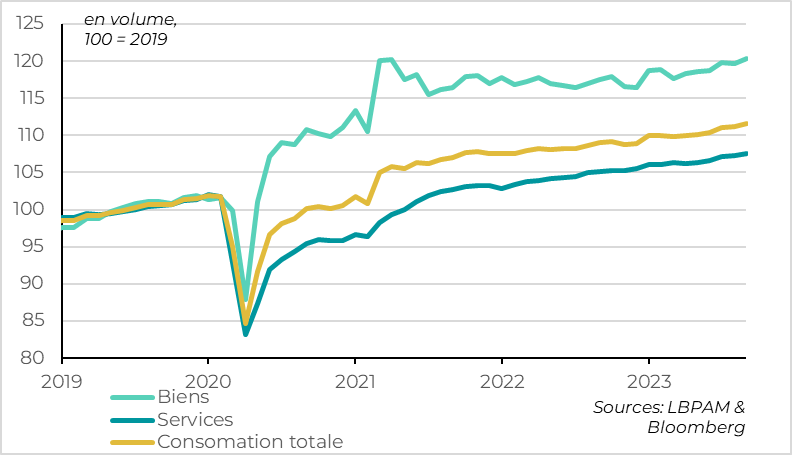

- Malgré ces signes négatifs pour les perspectives économiques américaines, les dernières données continuent d’indiquer que l’économie américaine reste dynamique et que, si l’inflation ralentit globalement, les pressions inflationnistes restent trop fortes pour espérer un retour rapide vers les 2%. En effet, la consommation des ménages a augmenté de 0,4% sur le mois de septembre et le déflateur des prix à la consommation cœur, la mesure d’inflation préférée de la Fed, a réaccéléré à 0,3% (soit 3,6% en rythme annualisé).

- Au total, la croissance américaine devrait rester positive au T4 vu la dynamique de l’activité au début du trimestre. Mais nous pensons toujours que la croissance va ralentir assez fortement fin 2023/début 2024 à cause des conditions financières plus dures depuis cet été alors que le soutien budgétaire et de la baisse de l’épargne des ménages devrait diminuer. Dans ce contexte, la Fed devrait maintenir ses taux stables cette semaine mais laisser la porte ouverte à une dernière hausse de taux fin 2023/début 2024. Si notre scénario de ralentissement est correct, nous pensons que les taux longs devraient commencer à refluer plus nettement vers la fin de l’année alors que les profits des entreprises, toujours solides actuellement, devraient décevoir. Cela explique notre positionnement prudent sur les actifs risqués et notre surpondération des obligations de maturités longues.

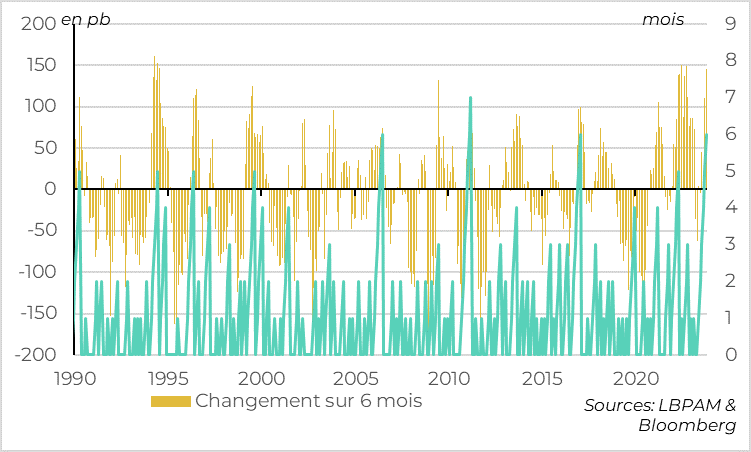

Fig.1 Etats-Unis: les taux longs ont encore progressé en octobre malgré la stabilisation des taux courts

Malgré les risques toujours bien présents au Moyen-Orient, les taux 10 ans américains finissent le mois d’octobre en hausse à 4,85% (après avoir touché les 5% au cours du mois). Et cette hausse ne vient pas d’anticipation de taux directeurs de la Fed plus élevés puisque le taux à 2 ans, plus lié aux anticipations de la Fed à court terme, s’est stabilisé en octobre après sa forte hausse de septembre. Elle vient donc de l’anticipation que la Fed pourrait devoir maintenir ses taux élevés plus longtemps vu le dynamisme encore important de l’économie (la croissance a accéléré à plus de deux fois son potentiel au T3 à 4,9%) et de la prime de terme demandée par les investisseurs face au déluge d’émission de dette américaine.

Dans un contexte de long terme, la hausse des taux longs américains depuis le début de l’été est historique. Les taux longs sont en hausse ininterrompue depuis 6 mois, ce qui n’est arrivé qu’une fois depuis le début des années 1980 (en 2011). Et la hausse cumulée des taux sur les 6 derniers mois atteint 145pb, ce qui n’a été dépassé que lors des chocs obligataires du début des années 1980, de 87, de 94 et de 2022.

Au total, le niveau élevé des taux longs, mais aussi la rapidité de leur hausse, entraînent un resserrement historique des conditions financières pour l’économie réelle, qui devrait peser fortement sur la croissance dans les prochains trimestres.

Fig.3 Etats-Unis: la dynamique de désinversion de la courbe des taux américains n’est pas un bon signe pour le cycle économique

D’ailleurs, les taux longs américains s’approchent du niveau des taux courts alors qu’ils étaient restés bien en dessous depuis le début des hausses de taux directeurs de la Fed en 2022. Or, si l’inversion de la courbe des taux (i.e. des taux longs inférieurs aux taux courts) américaine est un indicateur avancé de récession, le délai entre l’inversion de la courbe et la récession est variable et peut être long. Mais c’est quand la courbe commence à se désinverser, comme actuellement, que le signal de récession imminente devient important historiquement.

Et ce signal n’est pas seulement valide quand la désinversions vient de la baisse des taux courts (i.e. quand le marché anticipe que la Fed va baisser ses taux). En effet, la hausse des taux longs au-dessus de taux courts eux même élevés indique que les conditions financières pour l’économie deviennent très restrictives, ce qui augmente le risque de récession.

Fig.4 Etats-Unis: la consommation reste très dynamique en septembre

Malgré ces signes négatifs pour les perspectives économiques américaines, les dernières données continuent d’indiquer que l’économie américaine reste dynamique, tirée par la consommation. En effet, la consommation augmente de 0,4% sur le mois de septembre après s’être stabilisée en août (+0,1%). Ce dynamisme de la demande des ménages reste généralisé, avec une hausse de la consommation de services comme de biens. Les ventes de voitures, de médicaments et de services de transport sont particulièrement fortes en septembre. Etant donné la hausse de la consommation au cours du troisième trimestre, la croissance au 4e trimestre devrait rester positive. En effet, même si la consommation stagnait à son niveau de septembre dans les trois prochains mois, la croissance de la consommation au T4 ressortirait à plus de 1% en rythme trimestriel.

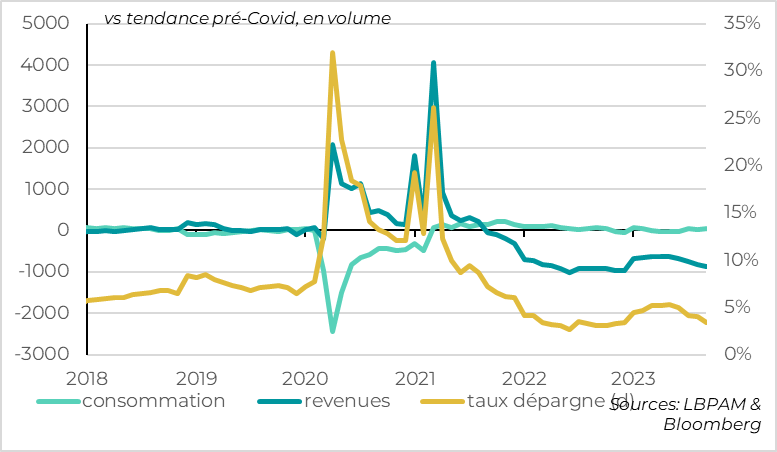

Fig.5 Etats-Unis : la consommation est financée par une nouvelle baisse du taux d’épargne

Mais la consommation est financée par une nouvelle baisse du taux d’épargne qui, à 3,4% en septembre, est au plus bas depuis l’année dernière et très en dessous de ses niveaux pré-Covid (au-dessus de 6%). En effet, malgré la hausse des revenus salariaux, le revenu disponible réel des ménages baisse pour le troisième mois consécutif (-0,1%) à cause de l’inflation encore élevée et de la normalisation des taxes. Maintenant que l’épargne excédentaire est concentrée chez les ménages les plus riches et que les taux de défauts sur les crédits à la consommation remontent rapidement, il est difficile de penser que les ménages puissent soutenir encore très longtemps une consommation aussi élevée.

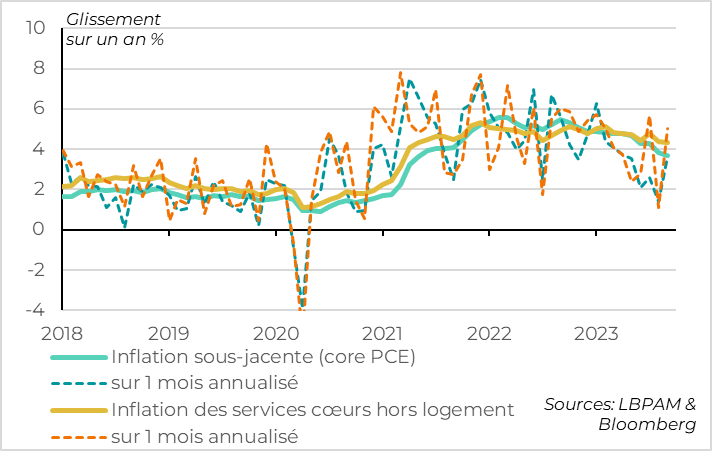

Fig.6 Etats-Unis : les pressions inflationnistes rebondissent en septembre et restent trop élevées pour que la Fed soit à l’aise

Le déflateur des prix à la consommation reste stable en septembre à 3,4%, la hausse des prix de l’énergie compensant une légère baisse de l’inflation sous-jacente (de 3,8% à 3,7%). Mais si la mesure d’inflation préféré de la Fed ralentit bien, elle reste près de deux fois au-dessus de la cible de 2% et surtout la dynamique séquentielle de prix remonte en septembre. Le déflateur des prix à la consommation, hors alimentation et énergie, augmente de 0,3% en septembre, soit 3,6% en rythme annualisé, alors qu’il avait ralenti sous les 2% en rythme annualisé en août. Surtout, le prix des services cœurs hors logement, une mesure souvent citée par Powell pour refléter les pressions domestiques, ne ralentit qu’à peine depuis 6 mois et reste en septembre au-dessus de 4% en glissement annuel et au-dessus des 5% en rythme mensuel annualisé.

Dans ces conditions, la Fed ne peut pas crier victoire sur l’inflation. Les chiffres soutiennent notre vue que, sans ralentissement plus net de la croissance, les pressions inflationnistes resteront au-dessus de la cible durablement. C’est pourquoi même si la Fed maintient ses taux inchangés cette semaine, elle devrait continuer de dire qu’elle est prête à remonter davantage ses taux si la croissance ou l’inflation surprennent encore à la hausse dans les prochains mois.