La hausse du prix pétrole complique encore les perspectives

Lien

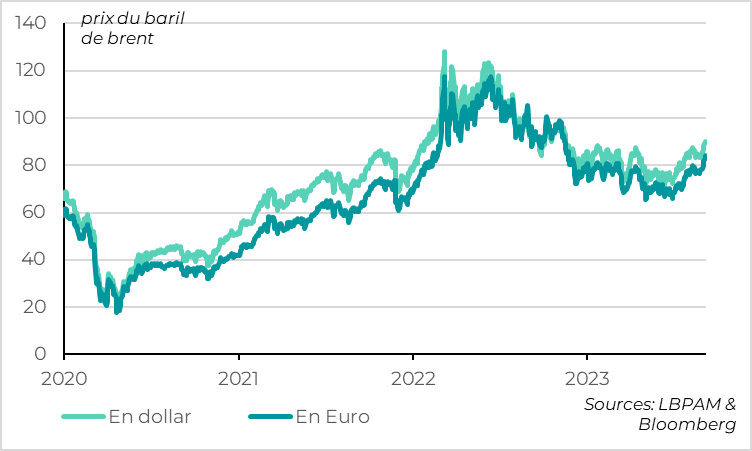

- Le prix du pétrole dépasse les 90 dollars par baril pour la première fois depuis près d’un an. Il s’est renchéri de 15 dollars par baril depuis le début du 3ème trimestre, et davantage pour l’Europe et l’Asie en raison de l’appréciation du dollar. Et cette hausse vient de mauvaises raisons, car ce n’est pas l’amélioration de la demande, mais la baisse de l’offre qui entraîne ce mouvement.

- En effet, l’Arabie Saoudite et de la Russie ont annoncé l’extension pour trois mois de leur baisse de production de respectivement 1 Mbl/j et 0,3Mbl/j. Cela veut dire que la production mondiale de pétrole sera réduite de l’ordre de 1% jusqu’à la fin de l’année. Nous pensons que le prix du pétrole devrait rebaisser un peu en raison de la croissance limitée en Chine et de la stagnation de la Zone Euro alors que la période de forte consommation saisonnière touche à sa fin et que la production américaine recommence à augmenter. Mais la situation tendue des stocks et l’engagement fort de l’Arabie Saoudite de défendre les prix ne devraient pas permettre au pétrole de repasser clairement sous les 80 USD/bl dans notre scénario central et augmentent les risques de choc haussier.

- On est encore loin du choc énergétique de 2022, en particulier en Zone Euro où les prix du gaz et de l’électricité restent bien plus contenus que l’année dernière. Cela dit, l’effet désinflationniste de la baisse des prix de l’énergie va s’estomper d’ici la fin de l’année et, si la hausse du prix du pétrole perdure, l’inflation énergétique va de nouveau contribuer légèrement positivement à l’inflation en 2024. Cela va ralentir le rythme de normalisation de l’inflation et être un frein de plus à la croissance en Zone Euro.

- Pour les banques centrales, la hausse du prix du pétrole complique la donne, même si en l’état nous pensons toujours que la Fed et la BCE devraient s’accorder du temps et maintenir leurs taux inchangés d’ici la fin de l’année. En théorie, la banque centrale ne doit pas réagir à une hausse du prix des matières premières et laisser l’économie s’ajuster, avec un peu plus d’inflation et un peu moins de croissance pendant un an. Cela dit, elle doit s’assurer que les effets de second tour sur les prix non-énergétiques restent limités et que les anticipations d’inflation ne se désancrent pas. Dans le contexte inflationniste actuel, cela peut mettre la pression sur la BCE car les anticipations d’inflation sont un peu élevées. Ainsi, les anticipations d’inflation des ménages sont légèrement remontées en juillet à 2,4% à horizon 3 ans, ce qui est en dessous des 3% atteint l’année dernière mais au-dessus des 2% d’avant le choc inflationniste. Les anticipations de marchés sont également un peu élevées après avoir augmenté cet été. A 2,6%, le swap 5 ans dans 5 ans est proche de ses points hauts de 2008. Il nous semble toutefois que la dégradation nette des perspectives économique de la Zone Euro justifie de la prudence de la part de la BCE.

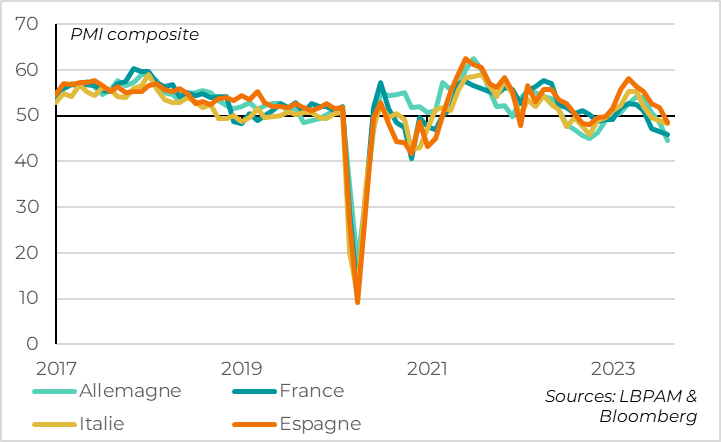

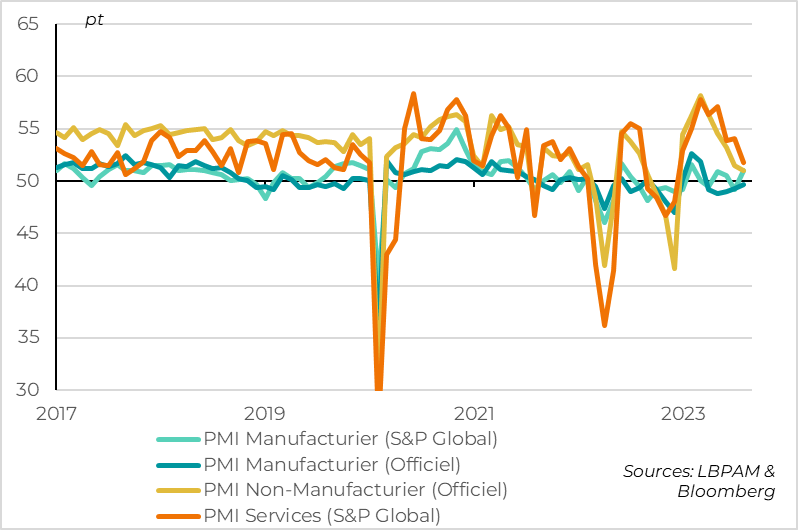

- En effet, le PMI composite de la Zone Euro pour le mois d’août a été revu à la baisse à 46,7pt, son plus bas niveau depuis 2020 qui est historiquement associé à une baisse du PIB. Outre la grande faiblesse de l’économie allemande et, dans une moindre mesure, française, les PMI baissent nettement en Italie et en Espagne, car l’activité dans les services y passe en contraction. Cela suggère que le fort rebond du tourisme qui a nettement aidé les pays du sud dans la première partie de l’année commence à s’essouffler. En parallèle, la faiblesse de la demande chinoise n’est pas encourageante pour les pays nord. Le PMI services chinois de Caixin chute en août de 54,1pt à 51,8pt, son plus bas niveau depuis la fin de la politique du Covid-Zero.

- Nous tablons toujours sur une stabilisation de la croissance chinoise à un niveau limité grâce au soutien croissant des autorités, surtout pour l’immobilier. En Europe, nous tablons sur une stagnation mais pas de vraie récession dans les prochains trimestres grâce à la hausse des salaires réels et à l’épargne élevée des ménages. Mais nous devons reconnaître que les risques baissiers par rapport à notre scénario augmentent.

Fig.1 Pétrole : le prix du pétrole passe au-dessus de 90 USD/bl pour la première fois depuis près d’un an.

Le prix du pétrole dépasse depuis hier les 90 dollars par baril pour la première fois depuis près d’un an. Cela représente une hausse de 15 dollars par baril par rapport au point bas de juin. Et la hausse récente est plus importante en dehors des Etats-Unis, car le dollar s’est apprécié de près de 5% depuis mi-juillet face à un panier de devises, revenant à des plus hauts depuis 6 mois.

Cette hausse vient de mauvaises raisons, car c’est la réduction de l’offre et non l’amélioration de la demande qui entraîne ce mouvement. Cela implique un impact économique d’autant plus négatif, en particulier en dehors des Etats-Unis.

En effet, la hausse s’explique principalement par la réduction des perspectives d’offres après l’annonce de l’Arabie Saoudite et de la Russie d’étendre leur baisse de production de 3 mois jusqu’à la fin de l’année. En étendant sa coupe unilatérale de production de 1 million de barils par jour débuté en juillet, l’Arabie Saoudite va produire autour de 9 Mbl/j pendant six mois, contre 11 Mbl/d il y un an. La production de pétrole russe, qui a finalement baissé à partir de juin, devrait rester réduite de 300 mille barils de pétrole par jour jusqu’à la fin de l’année.

Fig.2 Pétrole : si le prix reste au niveau actuel, le pétrole contribuera positivement à l’inflation à partir de la fin de l’année.

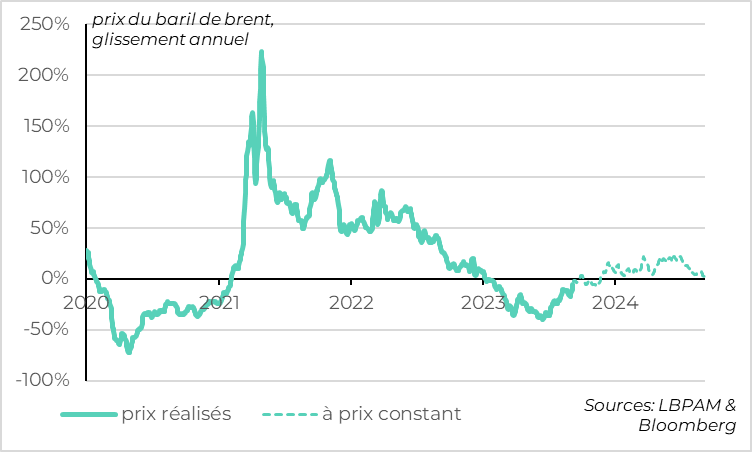

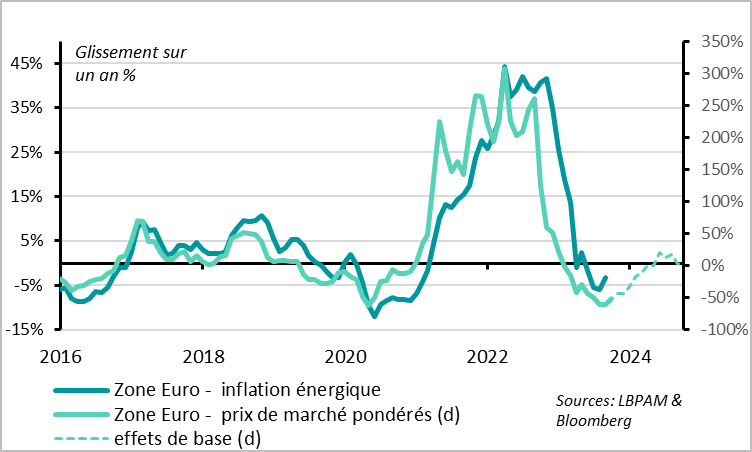

Après avoir été le principal moteur de l’inflation fin 2021/début 2022, au début du cycle inflationniste actuel, la baisse du prix du pétrole depuis mi- 2022 a permis de réduire l’inflation depuis le début de l’année. Mais cet impact désinflationniste était maximal cet été et était censé s’estomper jusqu’à la fin de l’année. C’est pourquoi nous pensons que l’inflation américaine à 3% en juin était le point bas pour cette année. Mais si la hausse récente du prix du pétrole est durable, sa contribution à l’inflation repassera positive dès la fin de l’année, limitant le ralentissement de l’inflation en 2024. Cette contribution resterait toutefois bien plus limitée qu’en 2021-2022.

Pour la Zone Euro par exemple, nous estimons qu’une hausse permanente du pétrole de 15 dollars par baril augmenterait l’inflation en Zone Euro de l’ordre de 0,5% à un an via la hausse de l’inflation énergétique et de 0,2% dans la seconde année via les effets de second tour. Cette hausse de prix réduirait dans le même temps la croissance de l’ordre de 0,25%.

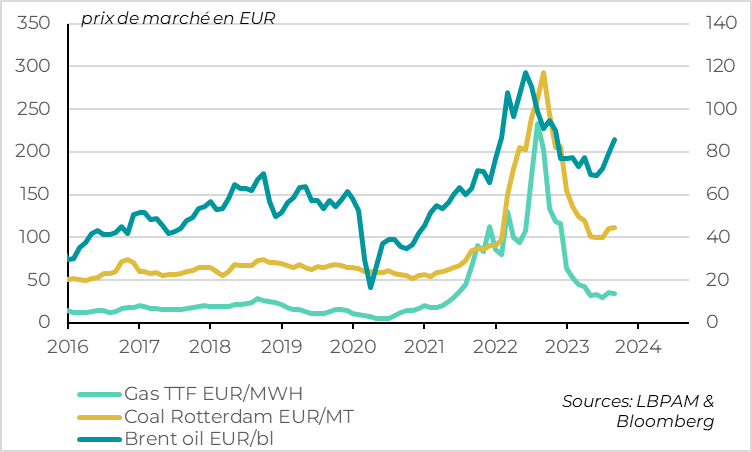

Fig.3 Zone Euro: Les prix de l’énergie hors pétrole se sont seulement stabilisés cet été, permettant de limiter le risque lié à l’énergie.

En dehors du pétrole, les prix des autres énergies ont cessé de refluer depuis le début de l’été mais n’ont pas nettement rebondi. C’est en particulier le cas pour le gaz naturel, dont le prix s’est stabilisé autour de 30-49 EUR/MWh depuis 3 mois, soit deux fois au-dessus de son prix « normal » d’avant 2021 mais bien en dessous des plus de 200 que l’on a connu l’année dernière. Et nous pensons que si les prix ne devraient pas rester sous pression à moyen terme, le risque de forte hausse cet hiver est limité grâce au niveau élevé des stocks avant le début de l’hiver et à la réduction structurelle de la demande depuis le choc de l’année dernière (de l’ordre de 15%).

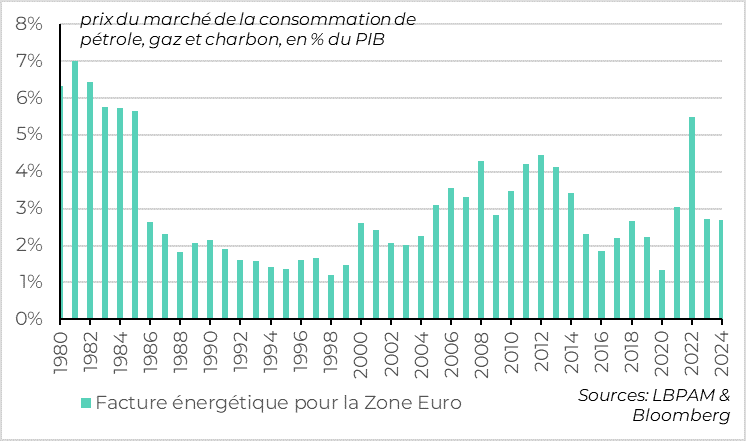

Fig.4 Zone Euro: A prix constants, la hausse du prix du pétrole actuel est incomparable avec le choc de 2022.

Fig.5 Zone Euro: Et l’inflation énergétique ne repasserait que légèrement en territoire positif en 2024.

L’absence d’envolé des prix du gaz malgré la hausse des prix du pétrole est primordiale pour la Zone Euro car la facture des importations de gaz (50% de la facture des importations de pétrole) a été plus volatile que celle de pétrole depuis 3 ans et parce que les prix du gaz impactent directement les prix de l’ensemble de l’électricité dans l’Union Européenne.

Ainsi, même si les prix de l’énergie restaient à leurs niveaux actuels, la facture d’importation énergétique pour la Zone Euro serait stable en 2024 à la moitié de son niveau de 2022. Et la contribution de l’inflation énergétique à l’inflation totale sera seulement marginalement positive selon nos calculs.

Fig.6 Chine: Si les PMI manufacturiers donnent des signes de stabilisation, la forte baisse des PMI services ne plaide pas pour un vrai rebond de la croissance.

Fig.7 Zone Euro: Le PMI baisse encore plus qu’attendu en août car les pays du Sud rejoignent les pays du Nord en zone de contraction.