La décision la plus difficile pour la BCE depuis 1 an

Lien

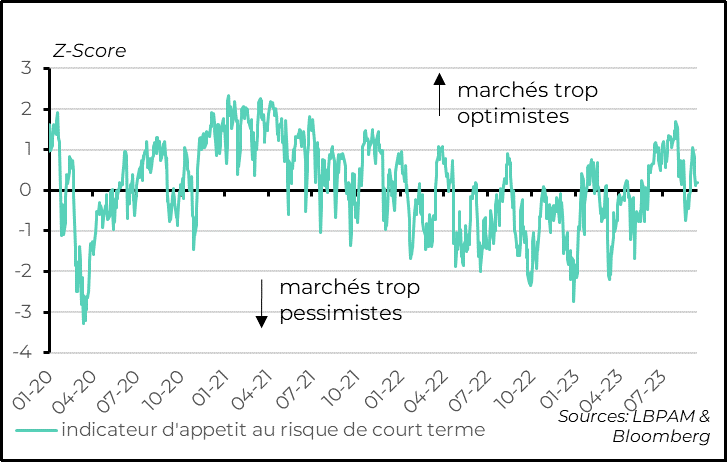

- L’appétit pour le risque a de nouveau flanché la semaine de la rentrée après plusieurs semaines de rebond, revenant en territoire neutre selon nos mesures de court terme. Les actions mondiales et européennes ont perdu plus de 1%, les spreads de crédit se sont légèrement écartés et le dollar s’est apprécié face à la plupart des devises.

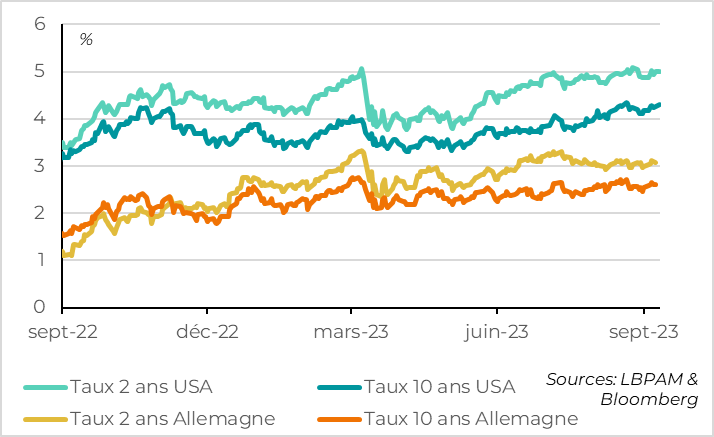

- Cela vient en grande partie de la remontée des taux d’intérêt, courts comme longs, face à la résilience de l’économie américaine, la hausse du prix du pétrole ainsi que le volume d’émission historique d’obligations d’entreprises en cette rentrée. La pression sur les actions a été renforcée par la sous-performance des secteurs moteurs des marchés aux Etats-Unis (la Tech) et en Europe (le luxe).

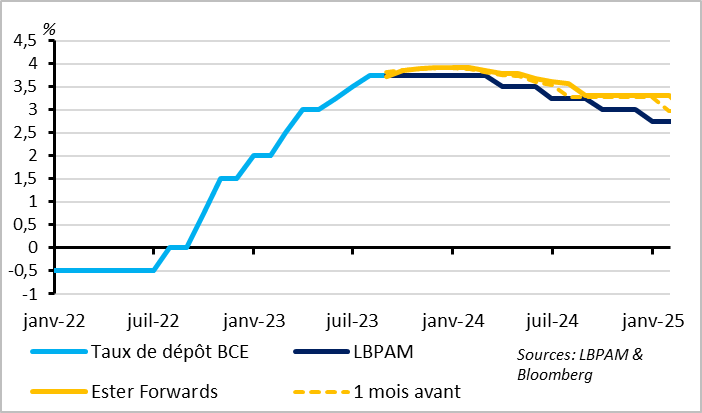

- L’attention va se tourner de nouveau vers les banques centrales dans les prochains jours, avec la réunion de la BCE jeudi avant celles de la Fed, la BoE et la BoJ la semaine prochaine. Les données disponibles depuis la réunion de juillet de la BCE suggèrent que l’inflation évolue en ligne avec les prévisions de juin même si les pressions salariales sont un peu plus fortes, alors que la croissance est bien plus faible. Dans ce contexte, nous pensons que la BCE devrait faire une pause dans ses hausses de taux tout en indiquant qu’elle reste prête à remonter davantage ses taux si besoin et surtout qu’elle va maintenir ses taux élevés pendant un certain temps. Le risque d’une dernière hausse cette semaine reste toutefois important, et les anticipations de marchés (qui attachent une probabilité de plus d’un tiers à une hausse) semblent raisonnables.

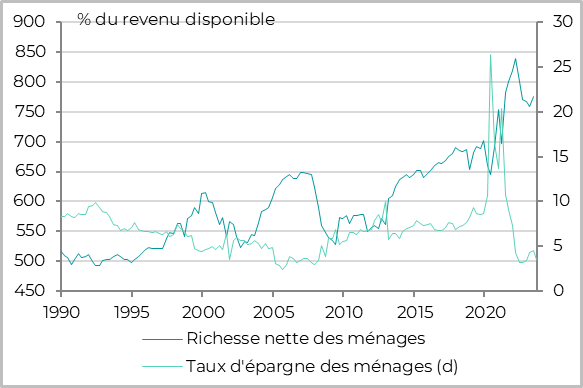

- Aux Etats-Unis, la richesse des ménages a encore progressé fortement au T2 et dépasse son point haut de début 2022 à 155 trilliards de dollars. L’effet richesse peut expliquer la baisse du taux d’épargne des ménages depuis le T2 (à 3,5% en juillet), qui a soutenu la consommation. Cela dit, nous ne pensons pas que le taux d’épargne puisse rester aussi bas alors que le marché de l’emploi ralentit et que la politique monétaire reste restrictive, ce qui devrait entraîner un ralentissement net de la consommation dans les prochains trimestres.

- Les dernières données chinoises sont un peu plus rassurantes, avec une inflation légèrement positive en août et surtout une hausse de la croissance du crédit grâce à la hausse des émissions d’obligations des gouvernements. On est loin de l’imminence d’un net rebond de la croissance chinoise, mais au moins cela limite les risques d’une poursuite du ralentissement marqué de la Chine.

Fig.1 Marchés : L’appétit pour le risque retombe en zone neutre après son rebond de fin août

L’appétit pour le risque a de nouveau flanché pour la semaine de la rentrée après plusieurs semaines de rebond, revenant en territoire neutre selon nos mesures de court terme. Les actions mondiales et européennes ont perdu plus de 1%, les obligations publiques et d’entreprises ont légèrement baissé et le dollar s’est apprécié face à la plupart des devises.

Fig.2 Marchés : Les taux d’intérêts s’approchent de leur point haut de mi-août

Cela vient en grande partie de la remontée des taux d’intérêt, courts comme longs. Les bonnes nouvelles sur l’économie américaine (rebond de l’ISM services et baisse des demandes d’allocation chômage fin août) font craindre que la Fed doive encore remonter un peu ses taux alors que la hausse du pétrole fait augmenter les primes d’inflation. Aussi, le volume d’émission d’obligations d’entreprises a atteint un niveau record lors de cette semaine de rentrée, les entreprises profitant de la fenêtre entre la fin des vacances et les réunions de banques centrales pour sécuriser leur financement. Cela vient concurrencer les émissions importantes des états et met une pression supplémentaire sur les taux longs. La pression sur les actions a été renforcée par la sous-performance des secteurs moteurs des marchés aux Etats-Unis et en Europe. La Tech américaine a souffert des nouvelles tensions sino-américaines alors que le luxe européen est impacté par le ralentissement de la demande, en particulier en Europe et en Chine. Reflétant ce dernier point, Le Yuan a touché un plus bas depuis 17 ans face au dollar la semaine dernière (au-delà de 7,30) avant de se stabiliser ce matin.

Fig.3 Zone Euro : Les marchés donnent une chance sur trois d’une dernière hausse de taux de la BCE cette semaine

Lors de sa réunion de juillet, la BCE a affirmé être passée à une phase où ses décisions dépendront totalement des données publiées pour prendre ses décisions après neuf hausses de taux consécutives. Or, les données disponibles suggèrent que l’inflation évolue en ligne avec les prévisions de juin même si les pressions salariales sont un peu plus fortes, alors que la croissance est bien plus faible. Nous pensons que les nouvelles projections économiques de la BCE vont indiquer une croissance nettement plus faible pour 2023 et 2024 et une inflation globalement inchangée, la hausse plus forte du pétrole et des coûts salariaux compensant l’effet de l’économie plus faible. Dans ce contexte, nous pensons que la BCE devrait faire une pause dans ses hausses de taux tout en indiquant qu’elle reste prête à remonter davantage ses taux si l’inflation ne ralentit pas au moins aussi vite que dans ses projections et surtout qu’elle va maintenir ses taux élevés pendant un certain temps.

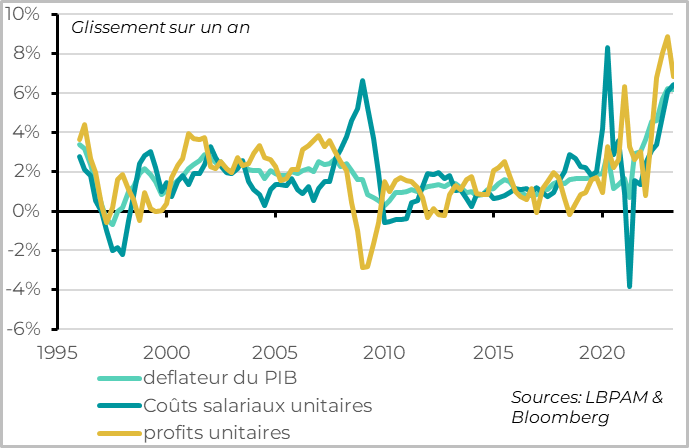

Fig.4 Zone Euro: les pressions sur les coûts salariaux reste très forte en raison de la hausse des salaires et de l’emploi

Le risque d’une dernière hausse cette semaine reste toutefois important, et les anticipations de marchés (qui attachent une probabilité de plus d’un tiers à une hausse) semblent raisonnables. Les principaux arguments pour une dernière hausse de taux la BCE sont que les anticipations d’inflation sont un peu hautes et que les pressions salariales ne ralentissent pas encore. La BCE pourrait craindre que les anticipations d’inflations, qui sont déjà dans le haut de leur bande de fluctuation historique, ne se désancrent si la crédibilité de la BCE est remise en question alors que l’inflation sous-jacente devrait rester au-dessus de la cible jusqu’à fin 2024. Côté coûts salariaux, les chiffres du PIB du T2 révèlent que les coûts unitaires du travail accélèrent encore au T2 de 6,1% à 6,4% en glissement annuel. Or, ils sont censés augmenter au rythme de 2% pour être compatibles avec la cible d’inflation. Cette hausse des coûts reflète la croissance toujours dynamique des salaires moyens (6% au T2 comme au T1) et la baisse de la productivité (car l’emploi progresse plus vite que l’activité). Notons toutefois que les coûts salariaux sont une variable retardée du cycle et qu’ils devraient ralentir nettement avec les salaires et l’emploi l’année prochaine, si l’activité reste faible. Aussi, notons que les marges des entreprises commencent à se contracter nettement au T2, avec un ralentissement de profits unitaires de 8,9% à 6,8%, ce qui devrait contribuer à la désinflation même si les salaires restent un peu trop dynamiques.

Fig.5 Etats-Unis: La richesse des ménages progresse de nouveau au T2, ce qui soutient temporairement la consommation

Aux Etats-Unis, la richesse des ménages a encore progressé fortement au T2 et dépasse son point haut de début 2022 à 155 trilliards de dollars. A 575 en % du PIB, elle est inférieure de 50ppt à ses plus hauts de 2022 mais encore 50ppt au-dessus de son niveau pré-Covid. Cela reflète le rebond des actifs financiers alors que les prix de l’immobilier ont légèrement progressé. Cela peut expliquer la baisse du taux d’épargne des ménages depuis le T2 à 3,5% en août, qui a soutenu la consommation alors même que l’épargne accumulée pendant le Covid a déjà été en grande partie dépensée. Cela dit, nous ne pensons pas que le taux d’épargne puisse rester aussi bas alors que le marché de l’emploi ralentit et que la politique monétaire reste restrictive, ce qui devrait entraîner un ralentissement net de la consommation dans les prochains trimestres.

Fig.6 Chine : la croissance du crédit se reprend légèrement en août grâce au secteur public

Les dernières données chinoises sont un peu plus rassurantes, suggérant que le soutien public commence à se diffuser dans l’économie et pourrait, selon nous, permettre de stabiliser la croissance au 4ème trimestre à un niveau limité. L’inflation repasse marginalement en territoire positif en août, à 0,1% après -0,3% en juillet, et les prix à la production se contractent moins fortement (-3% après -4,4%). Si cela reflète principalement des effets de base moins négatifs sur le prix des matières premières, cela suggère que la demande intérieure est un peu moins faible. Et la croissance du crédit se reprend un peu en août grâce à la hausse des émissions d’obligations des gouvernements, qui compense une demande de dette privée toujours faible. On est loin de l’imminence d’un net rebond de la croissance chinoise, mais au moins le soutien des autorités et les signes de stabilisation côté production industriel limitent les craintes d’une poursuite du ralentissement marqué de la Chine.