La BCE garde son cap, mais reste sensible aux données économiques et risques financiers

Link

- La BCE ne s’était pas manifestée pendant cette semaine de forte turbulence sur les marchés financiers, associée d’abord à la faillite de deux banques régionales aux Etats-Unis et aux fragilités de la banque Credit Suisse (CS). Par la voix de Mme Lagarde, ceci a été corrigé. Elle a indiqué que le système bancaire en Zone-Euro était résilient, bien capitalisé et avec des liquidités abondantes pour faire face à des tensions éventuelles. Néanmoins, Mme Lagarde a souligné la nécessité de rester vigilants sur l’impact que les tensions récentes pourraient avoir sur l’économie européenne dans les mois à venir. Sans minimiser les risques pouvant exister, la BCE a décidé de maintenir son cap de lutte contre l’inflation. Ainsi, elle a remonté ses taux directeurs de 50 points de base (pb), comme attendu, mais sans donner d’orientation précise sur la trajectoire future de la politique monétaire. Même si Mme Lagarde a dit que, dans le cas où les projections économiques actuelles se réalisent comme prévu, le durcissement de la politique monétaire devrait se poursuivre. Nous conservons notre projection d’un taux terminal de 3,50%. Aussi, nous restons encore très prudents dans nos allocations d’actifs devant les incertitudes actuelles et de grande volatilité, tout en saisissant les opportunités offertes qui correspondent à nos thématiques d’investissement.

- La réunion de la BCE s’est faite alors que les autorités suisses étaient finalement intervenu la veille pour calmer la panique qui s’était installée devant les pressions qui s’exerçaient sur la banque CS. En effet, la FINMA et la BNS ont annoncé la mise à disposition de la banque de toute la liquidité qui serait nécessaire pour faire face à la réduction de ses dépôts. De manière rapide CS a obtenu de la BNS 50 milliards de francs suisses. Ce soutien, sans surprise, a permis d’arrêter l’hémorragie que subissait le titre CS en bourse, qui avait perdu près de 30% au plus bas de la séance. Nous attendions cette décision car elle était la plus judicieuse devant le risque considérable que pourrait représenter une faillite de CS, vu sa taille (un bilan de 531 milliards de francs suisses à la fin 2022) et ses connexions avec l’ensemble du système bancaire mondial. CS représente sans doute un risque systémique. Le chemin vers une véritable embellie du panorama de CS sera sûrement long, mais l’action des autorités suisses permet aujourd’hui d’éviter un accident aux conséquences néfastes.

- Par ailleurs, aux Etats-Unis, l’onde de choc lancée par la faillite de deux banques régionales a continué à agiter les esprits, même si les autorités on fait ce qu’il fallait en protégeant les dépôts et surtout, via le Trésor et la Fed, en mettant en place une nouvelle facilité offrant la possibilité aux banques éligibles d’obtenir toute la liquidité nécessaire pour faire face aux besoins de leurs déposants, contre l’apport à la Fed d’un collatéral adéquat. En fait, devant le stress de liquidité provoqué, au cours de la semaine, les statistiques de la Fed ont montré que les banques ont utilisé massivement la fenêtre classique pour obtenir des liquidités. Ainsi, plus de 150 milliards de dollars auraient été obtenus, soit davantage que lors de la crise de 2008-2009. Concernant le nouveau dispositif près de 12 milliards de dollars auraient été déjà utilisés. Aussi, la banque First Republic, en Californie, qui était en difficulté, a obtenu le soutien des grandes banques américaines, sous le leadership de JP Morgan afin de consolider sa base de dépôts. 30 milliards de dollars auraient étaient déposés pour une durée de 120 jours. Ce serait le Trésor qui aurait été à la manœuvre afin que les banques entre elles se soutiennent sans aide des pouvoirs publics. A ce stade, il semble bien que le risque de liquidité et donc de solvabilité chez First Republic soit bien sous contrôle.

- L’expérience des dernières années nous enseigne qu’un dysfonctionnement grave de notre système bancaire est d’une certaine façon au-dessus de tout autre risque. Car sa dislocation peut entraîner la paralysie des économies et créer le danger d’une spirale déflationniste. Eviter ce risque est donc primordial. En même temps, la gestion conjoncturelle de l’économie, et ses potentiels déséquilibres, ne peut être délaissé. C’est pour cela que les grandes banques centrales continuent leur lutte contre l’inflation. Néanmoins, aujourd’hui elles savent, comme nous l’avons toujours souligné, que dans le processus de resserrement monétaire il est primordial d’être très vigilants devant les tensions financières qu’il peut créer.

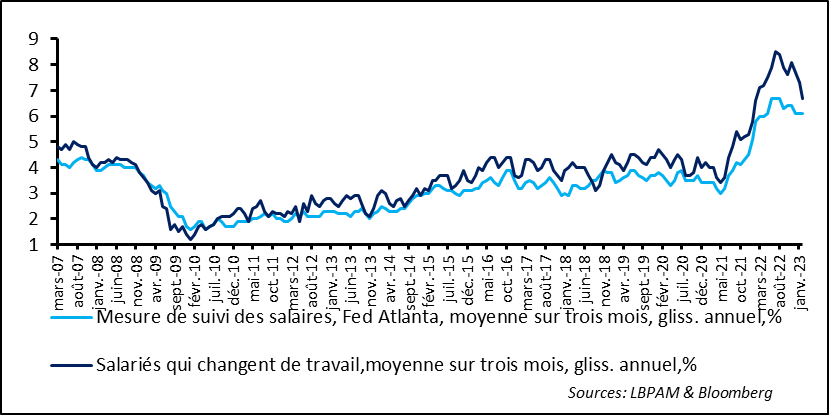

- Concernant la conjoncture, notamment aux Etats-Unis, on a continué de constater que le premier trimestre de l’année a été bien plus robuste qu’anticipé. Les ventes de détail, plus solides qu’anticipé, ont souligné que la consommation reste un fort moteur. Même l’activité dans la construction s’est redressée, aidée semble-t-il par le mouvement de baisse des taux d’intérêt en début d’année. Nous pourrons avoir une croissance du PIB de près de 3% au 1T23 en rythme annualisé. Toutefois, l’activité devrait décélérer assez nettement en milieu d’année, d’après nous, avec un secteur manufacturer qui continue de montrer des signes de faiblesses. Enfin, les statistiques sur les salaires de la Fed d’Atlanta ont montré qu’ils continuent de progresser à vive allure en février (6,1%), mais sans accélérer davantage.

Comme prévu, hier, la BCE a décidé de monter ses taux directeurs de 50 pb. En effet, lors de la conférence de presse suivant la réunion de politique monétaire, Mme Lagarde a commencé son discours en disant que « les projections d’inflation montrent qu’elle va rester trop élevée et pendant trop longtemps ». Néanmoins, en ces temps de tensions financières, la BCE a souligné qu’elle les surveillait très soigneusement afin d’en tenir compte dans l’impact qu’elles pourraient avoir sur l’économie européenne . En même temps, après le silence des derniers jours, il a été clairement dit que selon la banque centrale, le système bancaire de la Zone-Euro reste résilient, bien capitalisé et avec des liquidités abondantes afin de faire face à des éventuelles difficultés. En outre, la BCE a souligné que les nombreux dispositifs mis en place au cours des années récentes devraient permettre de faire face à des potentielles tensions.

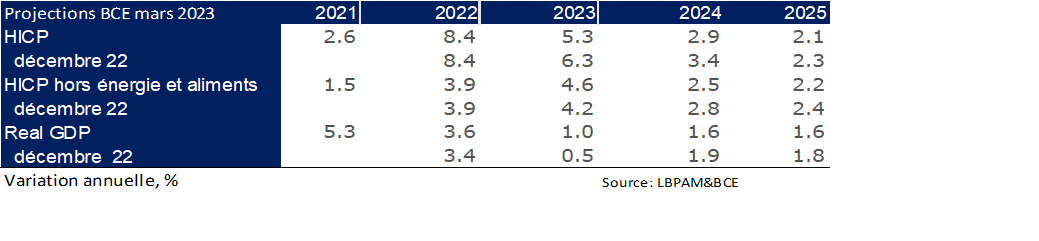

La décision de la BCE s’est appuyée sur les nouvelles projections macroéconomiques de l’institution. Celles-ci montrent que la croissance a bien été plus robuste en fin d’année et donc ont conduit à une révision à la hausse pour 2023, à 1% contre 0,5% en moyenne annuelle lors des projections de décembre. C’est donc cet acquis de croissance de la fin d’année qu’explique en partie cette évolution plus forte. En effet, les projections de croissance pour les deux années suivantes ont été révisée à la baisse.

Concernant l’inflation, celle-ci a été révisée à la baisse si on prend l’indice total pour toute la période de projection. La raison essentielle est la baisse plus forte qu’anticipée des prix de l’énergie, notamment. Toutefois, allant dans les sens du discours de la BCE, sur une inflation plus persistante à un niveau élevé, l’inflation cœur, excluant l’énergie et les aliments, a été révisée à la hausse pour 2023, mais avec une décélération plus forte pour les deux années à venir. Ainsi l’inflation retrouverait un niveau très proche de la cible de la BCE en 2025.

Tab. 1 BCE: Les nouvelles projections économiques reflètent la résilience de la croissance et une inflation énergétique en baisse

Au total la BCE garde donc son cap. Nous continuons de penser qu’un taux directeur terminal de 3,50% reste une cible appropriée. Et que la politique restera restrictive au moins jusqu’au début 2024. Néanmoins, on se doit de rester vigilants devant les « dégâts », que nous anticipions, qui risquent d’être crées par cette hausse rapide des taux d’intérêts que se soit dans l’économe réelle comme sur la sphère financière.

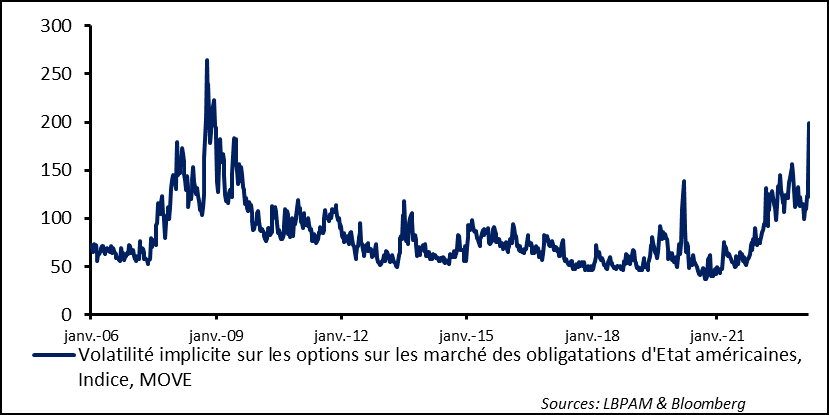

Malgré l’accalmie qui semble s’installer sur les marchés, la volatilité créée par cette semaine de paniques successives sur la sphère financière doit nous inciter à la prudence. Certes, il semble bien que les actions fortes prises par les banques centrales aux Etats-Unis comme en Suisse devraient faire descendre la température pour un temps.

Toutefois, le réveil de la crainte de la possibilité d’un risque systémique pourrait entrainer le maintien d’une volatilité plus élevé pendant un certain temps sur les marchés. Nous le savons, des excès ont eu lieu pendant la très longue période d’abondance de liquidités, même s’ils sont difficiles à bien identifier. Ainsi, même si la volatilité s’apaise par rapport aux mouvements extrêmes que nous avons connu ces derniers jours, notamment sur le segment obligatoire, elle pourrait rester plus forte qu’auparavant.

Fig. 1 Marchés obligataires: La mesure de la volatilité sur les obligations d’Etat américain (Treasuries) au plus haut depuis la crise de 2008-2009

Alors que ces derniers jours, avec raison, presque toute l’attention était portée sur les tensions financières, nous avons continué à avoir des statistiques économiques confirmant la résilience des économies en ce début d’année.

Aux Etats Unis, les ventes au détail pour le mois de février sont ressorties bien plus robustes que prévu, si on prend en compte les catégories les plus pertinentes pour suivre l’évolution de la consommation. En outre, elles ont été révisées assez nettement à la hausse pour le mois de janvier. Au total, le consommateur reste bien le pilier de la croissance.

Nous continuons de penser que la situation de l’emploi devrait commencer à se détériorer dans les trimestres à venir, avec des marges des entreprises sous pression qui demanderont des ajustements des coûts.

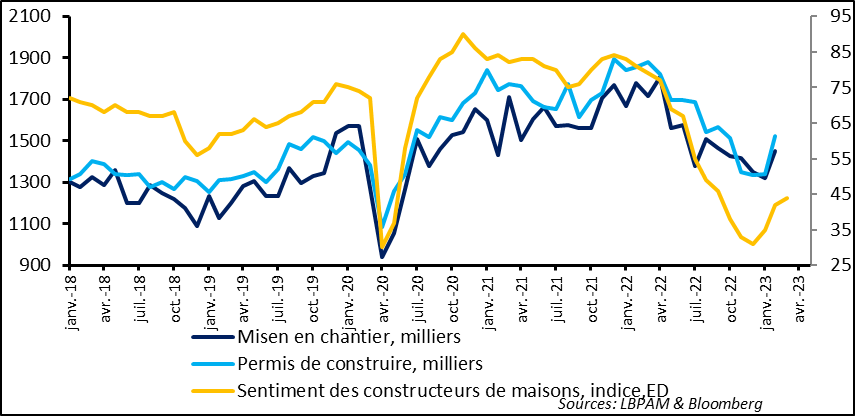

En même temps, il est vrai qu’on ne peut qu’être interpellés par la résilience de certains segments de l’économie américaine. Ainsi, alors qu’on a eu jusqu’ici un comportement assez prévisible du secteur de la construction, devant le fort resserrement monétaire, on a pu conster que depuis le début d’année le secteur retrouve un peu de couleurs. Nous expliquons ceci par l’effet un peu retardé de la baisse des taux d’intérêt en début d’année, avec un marché qui anticipait un retournement rapide de la politique monétaire. Toutefois, le léger rebond de la construction pourrait être de courte durée. En effet, après les troubles financiers récents, on peut s’attendre à ce que les banques deviennent plus restrictives dans l’octroi de crédit et que les taux remontent graduellement, effaçant la baisse des taux directeurs qui s’est de nouveau immiscée dans les projections de marché pour cette année.

Fig. 2 Etats-Unis: Le secteur immobilier semble avoir profité de la baisse des taux de début d’année…mais ceci risque de changer

A l’opposé, le message qu’envoie le secteur manufacturier reste plutôt négatif. L’enquête d’activité de la Fed de Philadelphie est restée mal orientée, avec notamment des nouvelles commandes en forte baisse. Il nous faudra attendre l’enquête ISM pour avoir une idée plus claire sur les tendances dans l’ensemble du pays, mais même si l’indice de la Fed de Philadelphie est bien plus volatile, il donne en général une bonne indication de tendance.

Fig. 3 Etats-Unis: Le secteur manufacturier reste faible, comme le montre l’enquête de la Fed de Philadelphie pour le mois de mars.

Néanmoins, nous restons toujours avec une économie américaine qui est soutenue par la consommation, et derrière celle-ci, par la robustesse du marché du travail. Comme nous l’indiquions plus haut nous attendons toujours que le marché du travail, qui est en général en retard dans le cycle, montre des signes de faiblesse dans les trimestres à venir.

Le dernier rapport sur l’emploi a montré la persistance de sa robustesse en février. Mais, en même temps, des signes de tassement de progressions des salaires semblaient apparaître, avec des salaires horaires progressant moins vite. Les dernières statistiques de la Fed d’Atlanta qui donnent un signal plus fiable de l’évolution des salaires, montrent que les salaires continuent à croître à vive allure, même s’ils n’accélèrent pas. Un signe d’accalmie semble tout de même apparaître, en ce sens que les salaires des personnes qui quittent leur travail ne semblent plus bénéficier de hausse de salaire aussi substantielle que lors de l’année précédente. Néanmoins, à 6,1% de progressions en rythme annuel en février, il n’est pas pensable de voir l’inflation reculer rapidement.

Fig. 4 Etats-Unis: Les salaires continuent de progresser à vive allure