L’IA se diffuse sur les marchés…ce sera plus lent sur l’économie

Lien

- Il est indéniable que l’onde de l’Intelligence artificielle a contribué très largement à la montée des marchés, notamment américains. Nvidia avec ces GPU ultra performants qui se vendent très bien, malgré le prix de la dernière version à 40000 dollars. Toutes les entreprises associées au traitement des données y participent. Notamment, les mastodontes que sont les autres membres du petit groupe des « 7 magnifiques ». Pour vraiment extrapoler la demande, il faudrait avoir une idée de la vitesse de diffusion à l’ensemble de l’économie. Celle-ci devrait être plus lente que l’explosion des ventes actuelles de Nvidia.

- Aussi, le problème de la concentration des utilisateurs de ces puces, qui détermineront qui détiendra le pouvoir de l’exploitation de la donnée, est un sujet pour les régulateurs, pour les économies…et pour les marchés. En particulier, comment inciter la compétition, l’innovation, dans un domaine qui sera encore dominé par la place déjà acquise par Amazon, Apple, Microsoft, Alphabet ou Meta. S'il y a peu de doute que le fait que l’IA va se diffuser et apporter des gains de productivité, la trajectoire de la diffusion reste néanmoins assez incertaine.

- En Europe, on est très loin de dominer l’infrastructure de l’IA, mais nous avons aussi un groupe d’entreprises qui domine l’évolution des indices ces derniers temps, concentrés dans la pharmacie (Novo Nordisk) et le luxe (LVMH), mais aussi dans quelques « pépites » technologiques (ASML). Néanmoins, il est difficile d’identifier des concentrations « malsaines » pour l’économie et qui nuiraient à la compétition. Il est fort possible qu’un peu plus d’embellie économique en Europe devrait permettre une participation plus large de valeurs à la montée de bourses.

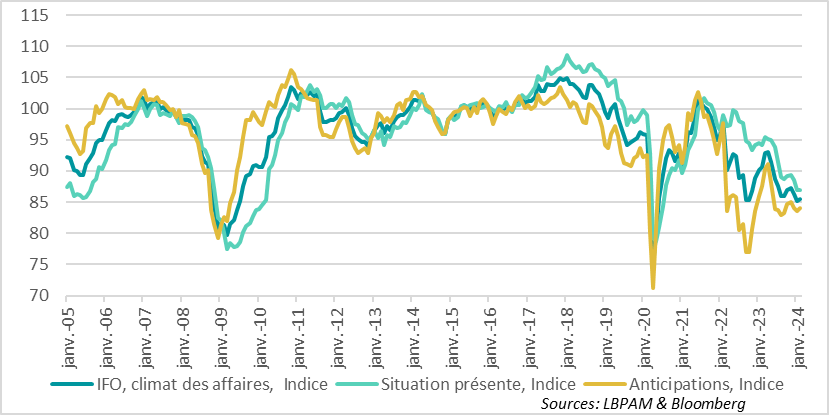

- Les PMIs Européens, comme l’a bien montré Xavier Chapard dans sa dernière note, nous ont montré que la situation économique se stabilise, grâce notamment aux services. Néanmoins, les différences entre pays sont notables. L’Allemagne, notamment, est à la traîne. L’enquête de l’IFO pour le mois de février ne s’est que peu améliorée et reste surtout très en-dessous de sa moyenne historique. En outre, les détails sur l’évolution du PIB au 3T24 ont montré la faiblesse de l’investissement.

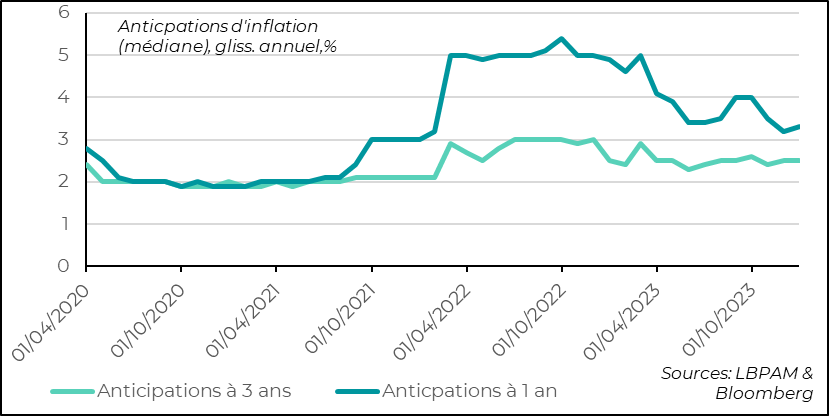

- Dans la « bataille » sur la politique monétaire adéquate à suivre au sein du conseil des gouverneurs, les données de l’enquête de la BCE auprès des consommateurs sur les anticipations d’inflation en janvier ont donné un message qui n'est pas forcément positif. Sur les anticipations à 3 ans, on voit qu’elles ne baissent plus et restent à 2,5%. Encore une fois, pays par pays les évolutions sont disparates.

- Donald Trump a empoché une autre victoire dans les primaires Républicaines en Caroline du Sud, battant très largement N. Haley, avec 60% des votes contre 40% pour son adversaire, pourtant ancienne gouverneure de l’Etat. Il semble difficile de voir N. Halley challenger l’ancien président pour la nomination, même si certains sondages montrent qu’elle serait bien mieux placée pour battre J. Biden en novembre prochain.

Les derniers PMIs pour la Zone Euro ont confirmé une stabilisation de l’activité, notamment grâce aux services, bien que l’économie de la zone stagne globalement. Mais ils ont aussi montré des grandes différences entre pays. L’indice IFO pour l’Allemagne pour le mois de février est venu confirmer la persistance de la faiblesse de l’activité dans le pays. En effet, l’indice est resté stable à un très bas niveau, bien en dessous de la moyenne historique. Evidemment, la faiblesse de l’activité dans l’industrie pèse davantage sur le pays, d’autant plus qu’un de ses marchés clés pour l’exportation est la Chine, où la dynamique économique reste peu favorable aux importations.

La seule bonne nouvelle est que les anticipations des entreprises ont très légèrement rebondi au cours du mois, mais c’est une bien maigre consolation. Il faudra sûrement un changement conjoncturel bien plus marqué, notamment du point de vue de la demande extérieure, pour qu’un démarrage plus notable de l’activité, notamment manufacturière, prenne forme.

Fig.1 Allemagne : L’indice IFO reste à un niveau historiquement faible, même si les anticipations remontent très légèrement.

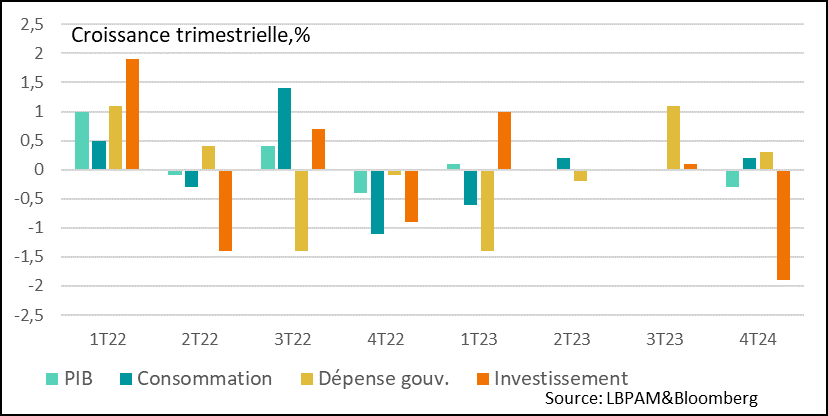

Amplifiant ce message de morosité, les données plus détaillées sur les contributions de la demande à la baisse du PIB au 4T23 (-0,3%) ont permis de constater que c’est bien l’investissement qui a flanché en fin d’année dernière avec un recul de -1,9% sur le trimestre, soit la plus forte baisse en 2 ans.

La bonne nouvelle est venue de la consommation qui a résisté, avec un rebond au dernier trimestre après la stagnation du trimestre précédent. En même temps, la dépense publique a permis d’éviter une contraction du PIB plus prononcée. Sur ce point, il reste à voir comment la coalition au pouvoir, sous le leadership de O. Scholz, peut faire davantage pour soutenir l’activité y compris en accélérant les dépenses stratégiques dans la transition énergétique et ses dépenses militaires.

Fig.2 Allemagne : L’investissement, en fort recul, a eu une contribution importante à la contraction de l’activité.

En même temps, nous pensons toujours que vu la faiblesse de la croissance dans la zone, les pressions inflationnistes devraient continuer à se réduire, permettant à la BCE d’assouplir sa politique monétaire. Néanmoins, la persistance de marchés de l’emploi tendus pose des vraies questions sur la dynamique de désinflation.

Certes, les dernières statistiques sur la dynamique des salaires publiées par la BCE ont montré un fléchissement de leur progression au 4T23, mais celui-ci a été faible et devra être confirmé pour rassurer la BCE avant de procéder à des baisses de taux d’intérêt.

On le sait, le débat est tendu entre les membres du conseil des gouverneurs, entre ceux qui pensent qu’il ne faut pas trop attendre pour commencer à assouplir la politique monétaire et ceux qui veulent être plus patients pour s’assurer que la tendance va bien dans le sens d’une convergence de l’inflation vers la cible de 2%.

Pour alimenter le débat, les résultats de l’enquête auprès des ménages de la BCE concernant leurs anticipations d’inflation pour janvier ont donné un message pas forcément rassurant. Les anticipations à 1 an remontent, vers 3,3%, mais cette statistique est assez volatile et assez sensible aux prix énergétiques. Les anticipations à 3 ans ne baissent plus et stagnent à 2,5%.

Cet indicateur n’est pas forcément celui qui dominera les débats, mais il donne un message de prudence pour les banquiers centraux et est à la faveur de ceux qui veulent être plus patients. Par ailleurs, on constate qu’il existe des dynamiques différentes entre pays où la désinflation maintient sa tendance baissière comme en Italie ou en Espagne, alors qu’en Allemagne elle accélère légèrement pour les anticipations à moyen terme.

Néanmoins, nous attendons toujours un assouplissement de la politique monétaire au 2T24.

Fig.3 Euro-Zone : L’enquête de la BCE sur les anticipations d’inflation des ménages pour le mois de janvier montre une stagnation des prévisions à 3 ans à 2,5%.