L’Europe ne s’en sort pas si mal pour l’instant

Link

Les indicateurs PMIs avancés pour le mois de décembre sont rassurants en dehors des Etats-Unis, soutenant l’idée que la récession cet hiver pourrait être bien plus limitée que ce qu’on pouvait craindre en Europe. En effet, les PMI rebondissent pour le deuxième mois consécutif en Zone Euro et au Royaume-Uni à des plus hauts depuis l’été, autour de 49pt.

- S’ils restent en zone de contraction de l’activité sous les 50pt, cela suggère que la baisse d’activité est très limitée. Le mauvais côté pour les marchés est que, si l’activité résiste parce que les aides budgétaires et la force du marché de l’emploi compensent en partie le choc énergétique, cela peut pousser les banques centrales à en faire encore davantage, ce qui augmente le risque d’une croissance plus molle après l’été prochain.

- Au contraire, le PMIs de S&P global pour les Etats-Unis baisse de nouveau fortement en décembre à un niveau très faible (44,6pt). Nous sommes perplexes quant à cet indicateur car il suggère que les Etats-Unis sont en récession depuis l’été, ce qui n’est pas le cas. De plus, le PMI de S&P global est bien plus faible que les autres indicateurs coïncidents de l’activité comme l’ISM qui indiquait encore une croissance résiliente en novembre. Cela dit, les données économiques déçoivent depuis une semaine aux Etats-Unis pour la première fois depuis septembre avec une baisse des ventes au détail et de la production industrielle en novembre. Cela pourrait suggérer que l’économie va finalement ralentir début 2023. Cela dit, la Fed a été claire sur le fait qu’un ralentissement économique ne serait pas suffisant pour qu’elle adopte une politique monétaire moins restrictive, s’il ne s’accompagne pas d’une détente du marché de l’emploi et des prix dans les services, ce qui prendra plus du temps.

- La Réouverture de la Chine est compliquée, comme on pouvait le craindre. Le nombre de victimes du Covid à Pékin augmente fortement d’après des sources non officielles et une nouvelle vague à Shanghai force les autorités à fermer la plupart des écoles cette semaine. Alors que l’activité économique est extrêmement faible fin 2022, nous pensons que la reprise de l’activité chinoise, grâce à l’assouplissement des politiques covid et au soutien au secteur immobilier, sera très graduelle, parce que soit les autorités ne réouvriront que progressivement l’économie, soit la population sera très prudente. La bonne nouvelle est que cela limite la pression sur les prix du pétrole, qui finissent l’année à un niveau proche de leur niveau d’il y a un an (sous les 80 dollars par baril).

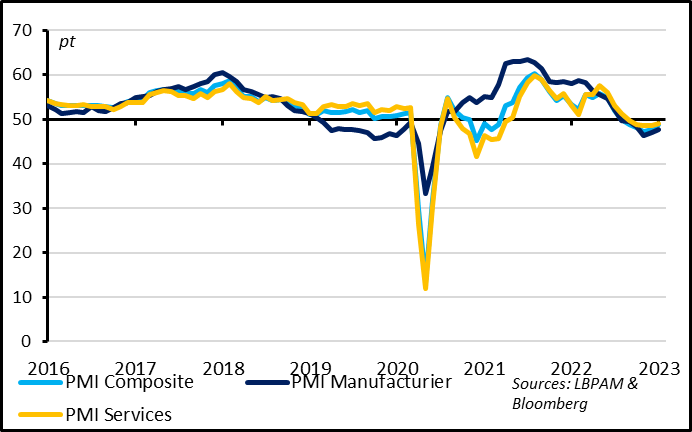

Fig. 1 Zone Euro : Les PMIs rebondissent depuis deux mois et suggèrent une baisse très limitée de l’activité cet hiver.

Les indicateurs PMIs avancés pour le mois de décembre sont rassurants en dehors des Etats-Unis, soutenant l’idée que la récession cet hiver pourrait être bien plus limitée que ce qui était craint en Europe. En effet, les PMIs rebondissent pour le deuxième mois consécutif en Zone Euro et au Royaume-Uni à des plus hauts depuis l’été, autour de 49pt. S’ils restent en zone de contraction de l’activité sous les 50pt, cela suggère que la baisse d’activité est très limitée.

En termes de secteurs, l’activité se contracte moins vite dans l’industrie, grâce à la baisse des tensions sur les chaînes de production et sur les prix des matières premières, mais surtout dans les services. Cela montre que la baisse des tensions sur l’énergie et les soutiens budgétaires massifs limitent la baisse de la demande domestique.

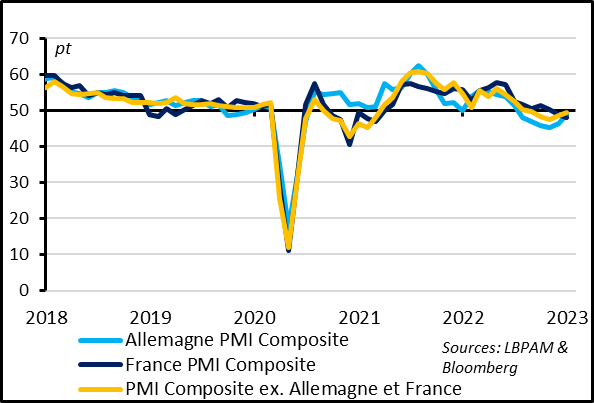

Fig. 2 Zone Euro : Les PMIs rebondissent dans tous les pays sauf en France.

En termes de géographie, le rebond des PMIs est guidé par l’Allemagne et le reste de la Zone Euro (probablement l’Italie), en particulier dans les services. Cela supporte l’idée que le soutien budgétaire joue un rôle important après que ces pays aient été les plus impactés par le choc énergétique cet été. Au contraire, le PMI français baisse nettement en décembre et passe en dessous de la moyenne de la Zone Euro (à 48pt) pour la première fois depuis le début de l’année. Cela suggère que l’activité en France souffre également après avoir bien résisté jusque-là, peut-être à cause des tensions spécifiques sur l’électricité et du ralentissement de ses voisins. Cela dit, l’enquête de l’INSEE pour décembre est plus positive, avec des indicateurs stables encore au-dessus de leur moyenne de long terme pour l’industrie comme pour les services. Au total, nous pensons que l’activité en France devrait stagner plutôt que se contracter cet hiver, sauf si des rationnements sur l’électricité deviennent nécessaires.

En dehors de l’Europe, le PMI japonais revient à la neutralité (50pt) car la reprise de la demande domestique compense le ralentissement du cycle industriel global.

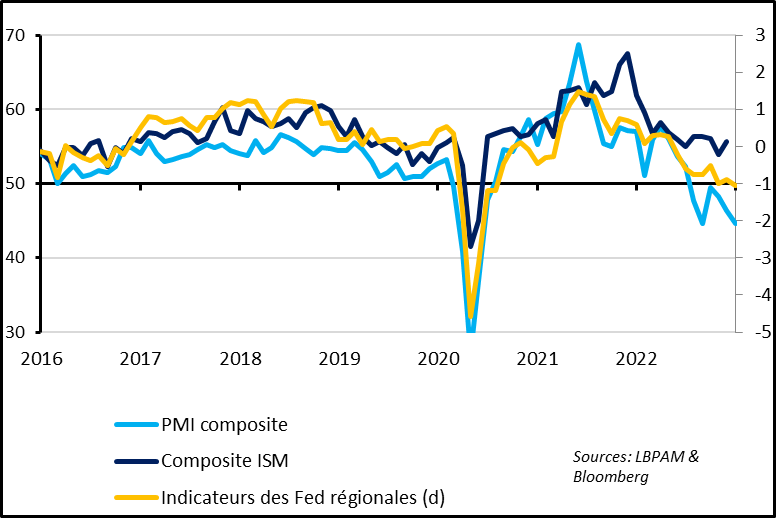

Fig. 3 Etats-Unis : Les indicateurs d’activité sont disparates mais suggèrent tout de même un ralentissement au tournant de l’année.

Au contraire, les dernières données en provenance des Etats-Unis sont un peu moins favorables. Le PMI de S&P global pour les Etats-Unis baisse de nouveau fortement en décembre et retrouve un niveau très faible, à 44,6pt. Cette faiblesse touche le secteur des services comme l’industrie.

Nous sommes perplexes quant aux conclusions que l’on peut tirer de la faiblesse du PMI de S&P Global. Cet indicateur suggère que les Etats-Unis sont en récession depuis l’été, ce qui n’est pas le cas. En effet, la croissance du PIB était de 2,9% en rythme annualisé au T3 et reste proche de ce niveau au T4 d’après l’estimateur de la Fed d’Atlanta. De plus, le PMI de S&P Global est bien plus faible que les autres indicateurs coïncidents de l’activité comme l’ISM (qui indique toujours une croissance robuste) ou les enquêtes de Fed régionales (qui indique une stagnation de l’activité).

Cela dit, d’autres données économiques déçoivent depuis quelques jours aux Etats-Unis. Pour la première fois depuis septembre les surprises économiques sont devenues négatives la semaine dernière. Cela est dû à la faiblesse des enquêtes mais aussi à la baisse inattendue des ventes aux détails et de la production industrielle en novembre. Cela pourrait indiquer que l’économie américaine commence finalement à ralentir au tournant de l’année.

Notons toutefois que le marché de l’emploi américain ne montre quant à lui pas de signe de détente. Les demandes d’allocation chômage ont ainsi baissé début décembre et restent très basses. C’est important car la Fed a été très claire sur le fait qu’elle maintiendrait une politique monétaire restrictive tant que le marché de l’emploi ne se détend pas, même si l’inflation des biens ou si la croissance ralentit nettement.

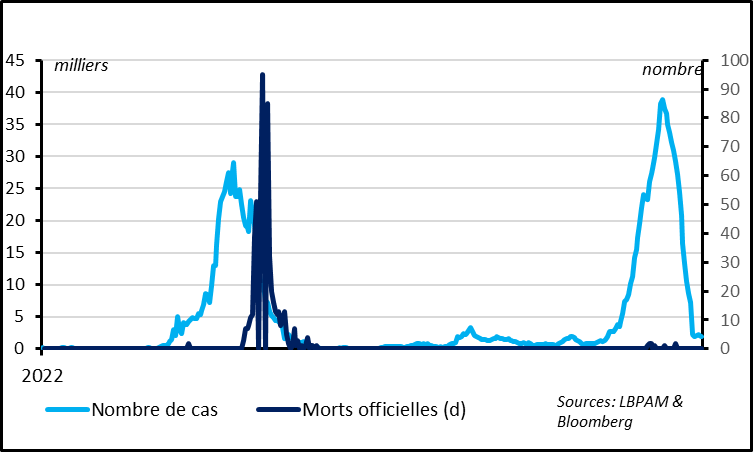

Fig. 4 Chine : Des statistiques Covid-19 sont peu crédibles vu la vague de covid à Pékin et Shanghai.

La réouverture de la Chine est compliquée, comme on pouvait le craindre.

Nous savons que la baisse du nombre de cas ces derniers jours ne veut pas dire grand-chose à cause des changements de la politique de test et de la méthode de comptabilisation des cas. Les statistiques sur le nombre de morts devraient être plus révélatrices, mais officiellement le nombre de morts du covid en Chine reste nul. Or le nombre de victimes du Covid à Pékin augmente fortement d’après plusieurs médias et une nouvelle vague à Shanghai force les autorités à fermer la plupart des écoles cette semaine.

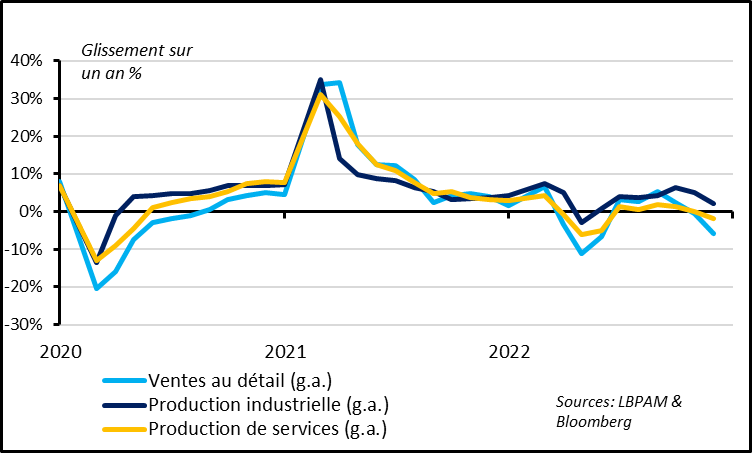

Fig. 5 Chine : l’activité est aussi faible que lors des confinements généralisés en novembre.

L’activité économique en Chine est extrêmement faible fin 2022, en raison de la baisse de la demande extérieure mais surtout domestique. Ainsi, les ventes aux détails chutent de 5,9% et l’activité dans les services de 2%. Enfin, la croissance du crédit ralentit de nouveau malgré les mesures de soutien réglementaire, ce qui montre que les stimulus ne peuvent fonctionner que si les Chinois retrouvent une vie plus normale.

Nous continuons de penser que l’activité chinoise va réaccélérer au cours de 2023 grâce à l’assouplissement des politiques covid et au soutien au secteur immobilier. Mais cette reprise risque d’être très graduelle et limitée, parce que soit les autorités ne réouvriront que progressivement l’économie pour contrôler l’épidémie, soit la population sera très prudente. La bonne nouvelle est que cela limite la pression sur les prix du pétrole, qui finissent l’année à un niveau proche de leur niveau d’il y a un an (sous les 80 dollars par baril).