FLASH MARCHÉ | Le risque bancaire en zone euro

Link

Le contexte macroéconomique devrait affecter négativement les banques européennes, notamment en dégradant la demande de crédit et le coût du risque, y compris du fait du resserrement monétaire en cours.

En même temps, étant donné la solidité actuelle des bilans et compte tenu de notre scénario macroéconomique par lequel une récession serait évitée, il nous semble que le segment bancaire ne devrait pas courir un risque systémique.

A court terme, un des risques majeurs qui s’exprime est celui de la fragmentation de la Zone Euro, causé en partie par le resserrement des conditions monétaires et par la prise en compte, à nouveau, du risque de signature par le marché. Il nous semble que ce risque devrait s’estomper si, comme nous le pensons, la BCE met en place un dispositif crédible qui permette d’éviter des mouvements spéculatifs qui viendraient amplifier de manière forte les spreads des obligations souveraines des pays de la périphérie.

Les valorisations du segment, que ce soit du point de vue boursier comme sur l’obligataire, nous semblent attrayantes en ce sens que le marché a intégré énormément de mauvaises nouvelles et semble envisager un cadre macroéconomique bien plus négatif que celui que nous considérons.

Au total, tout en étant très sélectifs sur ce segment, nous pensons que le secteur bancaire ne présente pas les risques qui semblent s’inscrire dans les prix à l’heure actuelle

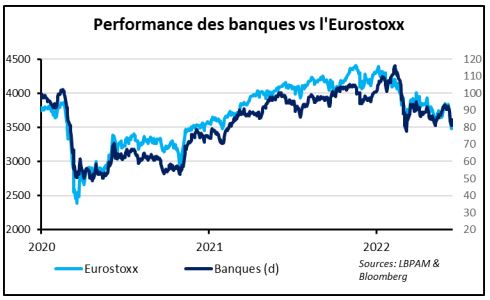

Depuis début juin, les banques européennes connaissent une baisse conséquente, reculant de plus d’un peu plus de 10% (SX7E index) et sous performant les indices. Cette baisse est moindre que celle expérimentée en début d’année, allant de février à début mars, où l’indice des banques européennes a reculé de 30%.

Source : LBP AM juin 2022. Les performances passées ne préjugent pas des performances futures, et les produits présentés présentent un risque de perte en capital. La valeur de votre investissement peut fluctuer à la hausse comme à la baisse.

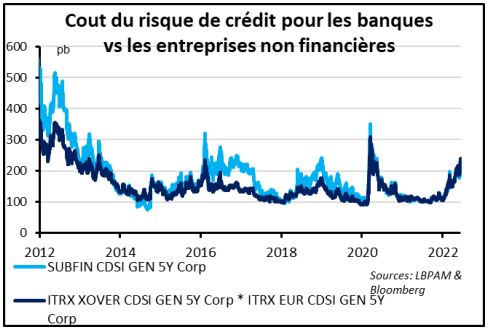

De manière concomitante, les spreads sur les obligations des banques se sont fortement écartés en Europe, avec une hausse amplifiée sur les banques des pays périphériques, notamment l’Italie. Mais, au total, le risque de crédit des banques n’a pas augmenté plus que le risque de crédit des entreprises non financières cette année, contrairement aux périodes de stress financier précédentes.

Source : LBP AM juin 2022. Les performances passées ne préjugent pas des performances futures, et les produits présentés présentent un risque de perte en capital. La valeur de votre investissement peut fluctuer à la hausse comme à la baisse.

Source : LBP AM juin 2022. Les performances passées ne préjugent pas des performances futures, et les produits présentés présentent un risque de perte en capital. La valeur de votre investissement peut fluctuer à la hausse comme à la baisse.

Quelles sont les raisons de la préoccupation sur les banques ?

Le recul des marchés a plusieurs sources :

D’une part, il traduit une conjoncture économique qui se dégrade du fait d’une montée de l’inflation, laquelle vient rogner le pouvoir d’achat des ménages et affecte négativement la demande adressée aux entreprises qui pourraient réduire leurs investissements avec des bénéfices en baisse. A ce risque vient s’ajouter le danger de voir l’approvisionnement en énergie des pays de la région être contraint du fait de la guerre en Ukraine. De cette dynamique se dégage le risque d’une récession qui viendrait détériorer la qualité des bilans des banques, avec un gonflement des mauvaises créances.

D’autre part, après avoir arrêté ses achats d’actifs (l’APP se terminera le 1er juillet), la BCE a annoncé l’accélération du resserrement de la politique monétaire afin de contrer les risques d’inflation. Les anticipations de hausse des taux d’intérêt directeurs de la BCE ont fortement augmenté à la suite des annonces de la banque centrale sur une augmentation de ses taux dès juillet, avec la possibilité d’amplifier ce pas (50 pb) dès le mois de septembre.

Toutefois, comme ceci a été souligné à maintes reprises, y compris lors de la dernière conférence de presse de la BCE à la suite de la réunion de politique monétaire, il y a un risque de fragmentation au sein de la zone dans la phase de resserrement monétaire. En effet, les pays les plus fragiles du point de vue économique et qui ont des dettes publiques élevées pourraient voir leurs conditions financières se durcir de manière trop forte. Notamment via l’application d’une prime de risque qui traduirait un danger sur la soutenabilité de leur endettement public. Une dégradation du risque souverain d’un pays de la Zone Euro pèse fortement sur les banques de ce pays compte tenu des liens politiques et financiers qui existent encore entre les banques et leur souverain au niveau national (détention de titres publics ou garantis par l’Etat par les banques et capacité de l’Etat à aider ses banques en cas de choc). Il est à noter néanmoins que la part du risque souverain dans le bilan des banques a été fortement réduit depuis la crise de la Zone Euro, alors même que le niveau des fonds propres requis était augmenté sensiblement. Nous calculons aujourd’hui, par exemple, une sensibilité de 0,4 du ratio CET1 des banques italiennes pour tout mouvement de 1% des spreads d’intérêt (le ratio CET1 s’établit à plus de 13% en moyenne pour un niveau requis inférieur ou égal à 10%).

Afin de contrer ce risque de fragmentation financière entre les pays de la Zone Euro qui viendrait empêcher une transmission « homogène » de la politique monétaire, la BCE a par le passé mis en place des mécanismes d’intervention financière, notamment par l’achat des obligations souveraines de ces pays. Un tel mécanisme n’est plus en place aujourd’hui alors que la BCE commence à normaliser sa politique monétaire, ce qui explique en partie les tensions qui se sont manifestées sur les marchés, affectant fortement les pays de la périphérie, et au premier chef l’Italie.

Nous sommes convaincus que la BCE devra mettre en place un nouveau dispositif pour éviter une dynamique qui serait néfaste à la zone dans cette phase nouvelle de normalisation de la politique monétaire. Sans la capacité d’agir pour réduire d’éventuelles pressions spéculatives sur les pays les plus fragiles, elle court le risque de créer des tensions économiques, financières et in fine politiques au sein de la Zone Euro.

Par ailleurs, à ce stade nous continuons de penser que la croissance devrait être préservée sur l’année qui vient. La dynamique d’ouverture devrait encore porter la croissance, même si celle-ci est affaiblie par l’inflation et le resserrement des conditions financières. Nous retenons une probabilité de récession à un tel horizon comme étant moyennement élevée. Par ailleurs, nous pensons que l’inflation devrait refluer très graduellement à partir de la fin de l’année, tout en restant au-dessus de la cible de 2% jusqu’au moins en 2024. Au total, la croissance du PIB de la zone euro serait de 2,9% en 2022 et 2,1% en 2023. Alors que l’inflation est projetée à 7,4% en 2022 et à 3,9% en 2023.

Ce cadre macroéconomique ne nous semble pas propice à une crise bancaire, car il n’implique pas une explosion du coût du risque alors que les taux plus élevés amélioreront à moyen terme la capacité bénéficiaire des banques. On remarquera, à ce titre, une très forte pentification des courbes de taux d’intérêt des pays de la Zone Euro - à des niveaux inédits depuis plus de 15 ans - phénomène très favorable à l’amélioration des marges des banques (qui font de la transformation en empruntant à court terme et en prêtant à long terme).

Comment appréhender les divers risques qui se présentent devant nous ?

La plus forte sensibilité/fragilité des pays périphériques à la conjoncture macroéconomique et géopolitique actuelle :

- Les pays de la périphérie, dont au premier chef l’Italie, concentrent l’attention des marchés dans la phase d’ajustement macroéconomique actuelle. L’économie italienne souffre en plus d’une dépendance à l’énergie russe, bien plus importante que celle que l’économie espagnole.

- Par ailleurs, le secteur « Corporate » italien est par nature très fragmenté, avec un tissu dense de Très Petites Entreprises (TPE) dont la solidité financière est plus faible que celle des grandes entreprises.

- C’est donc le scénario d’un stress économique que semble prendre en compte le marché

La résurgence du risque souverain au bilan des banques :

- Ce risque - oublié par le marché à la suite des mesures de soutien sans précédent post pandémie - réapparait. En particulier parce que la BCE n’a pas su convaincre encore complètement sur le fait qu’elle interviendrait en cas de tension sur les spreads périphériques.

- Ce risque se concentre en particulier sur l’Italie, pays où le secteur bancaire a une exposition plus importante qu’ailleurs à sa dette publique (en % de son capital réglementaire).

- Cependant, le risque semble plus faible que lors des épisodes de stress précédents (crise souveraine de 2011-2013, crise politique avec M. Salvini) : les investissements en BTP, qui étaient quasi exclusivement en « Marked-To-Market » dans le passé (classification « available for sale » sous IAS 39) sont désormais en grande partie en coût amorti (pour la part qui est adossée à des financements TLTRO, et qui servent à améliorer la rentabilité et non pas à assurer un portefeuille de liquidité). Pour la partie en coût amorti, l’écartement des taux n’a pas d’impact sur la solvabilité des banques (sauf en cas de dégradation significative de la dette italienne, ce qui n’est pas le scénario escompté à ce stade).

- Ce risque nous parait donc excessivement pris en compte par le marché, sur la base de notre scénario central.

Quel diagnostic avons-nous ?

La quasi-totalité des banques avec lesquelles nous avons échangé récemment

(core/périphérie) maintiennent un discours plutôt (trop) positif. Elles s’attendent :

- A une amélioration des résultats d’intérêt, avec une normalisation de la politique de taux de la BCE (les taux négatifs ont énormément pénalisé la marge d’intérêt des banques sur les 5 dernières années).

- Un coût du risque (provisions sur le portefeuille de prêts) qui est attendu comme faible, en-dessous des niveaux de travers de cycle.

- Une hausse des coûts mesurée (l’inflation impacte principalement les salaires dans le secteur).

Notre vue sur la situation du secteur bancaire est plus prudente :

- Dans un environnement d’inflation persistante, nous nous attendons inévitablement à un impact sur la consommation des ménages, en particulier sur la consommation discrétionnaire. Cela devrait, à terme, être négatif pour les entreprises, en particulier les PME/TPE, qui subissent par ailleurs de plein fouet l’inflation (salaires, matières premières, énergie). Ceci évidemment affectera négativement la situation des banques.

- Le coût du risque, qui est jusqu’ici demeuré à un niveau exceptionnellement bas, devrait par conséquent se normaliser voire dépasser les niveaux de travers de cycle.

- Cette hausse du coût du risque devrait gommer l’amélioration attendue de la marge d’intérêt. Le coût du risque pourrait par ailleurs se détériorer dès le S2 2022, tandis que la majeure partie de l’amélioration des résultats d’intérêt ne devrait intervenir qu’en 2023, en décalé.

Au total, la pression sur le secteur bancaire augmente mais le risque semble, pour l’heure, gérable pour les banques :

- Contrairement aux crises précédentes, les banques entrent dans ce ralentissement économique avec des fondamentaux solides ;

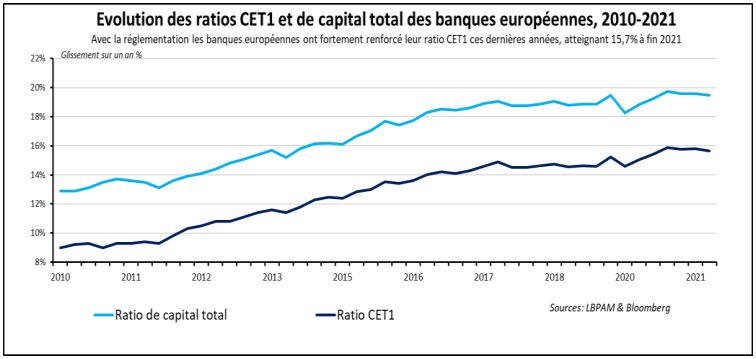

- Le capital des banques s’est considérablement renforcé depuis 2012-2013, grâce à la mise en place de réglementations contraignantes et d’une supervision bancaire unique renforcée (par la BCE) ;

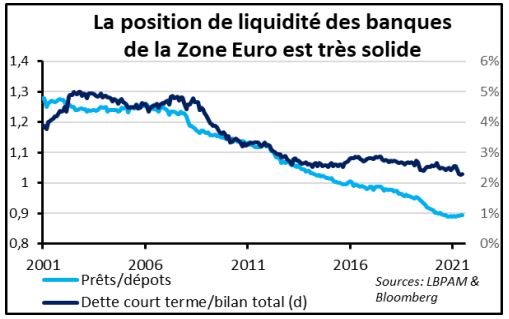

- La structure de financement des banques est saine (réduction drastique de la transformation de maturité), et les positions de liquidités des banques sont solides. Le recours au TLTRO a permis d’améliorer la rentabilité (via un « carry trade ») et son remboursement ne devrait pas fragiliser la position de liquidité des banques ;

- Certaines banques européennes devraient aussi bénéficier du changement que préconise le comité de Bâle de considérer que les expositions des banques de la Zone Euro dans d'autres pays de la zone soient désormais considérées comme des expositions domestiques. Ceci devrait avoir un impact positif sur le calcul du risque systémique. La principale gagnante, d’après nous, serait BNP Paribas, qui pourrait voir son buffer de risque systémique (G-SIFI buffer) réduit de -0,5% à 1,5% en 2023. Cette fongibilité du capital faciliterait la mise en place d'une union bancaire en Europe

Source : LBP AM juin 2022. Les performances passées ne préjugent pas des performances futures, et les produits présentés présentent un risque de perte en capital. La valeur de votre investissement peut fluctuer à la hausse comme à la baisse.