En route vers une pause

Link

- Aux Etats-Unis, les chiffres d’inflation pour le mois de mai ont conforté l’idée que la Fed devrait faire une pause dans sa campagne de resserrement de la politique monétaire. En effet, les statistiques ont confirmé la poursuite de la décélération de l’inflation, même si au-delà de la contribution importante de l’énergie à la baisse de l’inflation, l’inflation dite cœur ralenti lentement. Mais, même là, le mois de mai a donné un message plus rassurant, avec une tendance à la modération plus marquée sur le 3 derniers mois que ce qu’on avait vu jusqu’ici. Néanmoins, la résilience de la demande aux Etats-Unis, toujours reflétée dans un marché du travail très tendu, et donc avec des salaires qui progressent rapidement, nous poussent à rester prudents. Les risques restent asymétriques. Un resserrement supplémentaire des conditions monétaires ne peut pas être exclu cet été, si la tendance actuelle n’était pas vérifiée. Néanmoins, la Fed possède les arguments pour se montrer patiente et faire cette pause très largement anticipé, et l’annoncer aujourd’hui, toujours sur l’idée qu’il est important de prendre en compte les effets retardés de l’ajustement monétaire pour éviter d’en faire trop.

- Malgré la presque confirmation de cette pause, qui est très largement attendue, l’appétit pour le risque a été de nouveau renforcée. La force de la monté du marché américain de ces dernières semaine, le met clairement en situation de surachat. Alors que la Fed veut attendre pour voir la confirmation du ralentissement de la demande, la bourse semble voir dans cette pause une forme de soutien à l’économie, alors qu’à l’inverse le marché obligataire pousse les taux encore plus haut. Les semaines, les mois qui viennent nous diront si c’est le ralentissement ou une économie plus solide qui se profile. De notre côté nous restons d’une prudence modérée, avec une très légère sous-pondération des actions dans notre allocation d’actifs.

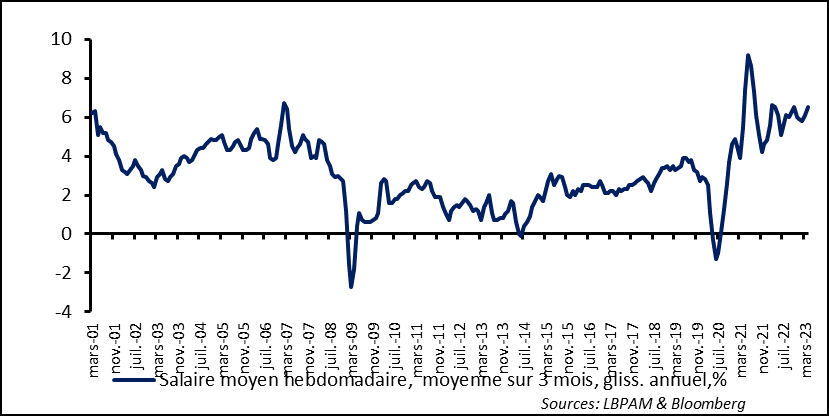

- La difficulté de lutter contre l’inflation est clairement montré par la situation au Royaume-Uni, qui subit les même poussée des prix de la période post-covid, mais qui sont en plus exacerbés par des problèmes structurels, en partie liés au Brexit. Ainsi, les derniers chiffres sur la situation du marché du travail outre-Manche ont montré que les tensions restent vives. Ces tensions se manifestent notamment dans la poursuite de la progression des salaires à vive allure. Le salaire moyen hebdomadaire a de nouveau accéléré à 6,5% en glissement annuel sur les 3 derniers mois. Ceci a poussé le marché à réviser de nouveau à la hausse les hausses de taux d’intérêt directeurs de la Banque d’Angleterre (BoE), avec des conséquences sur l’ensemble de la courbe des taux. Le taux d’intérêt sur les obligations souveraines anglaise a monté de près de 100 points de base (pb) sur les 3 derniers mois ! Le gouverneur de BoE a même déclaré qu’il semble bien que la baisse de l’inflation devrait être bien plus lente et donc plus longue que prévu.

- Devant les signes de faiblesse récents de la reprise chinoise, l’ensemble du marché s’attendait à un geste du gouvernement pour soutenir celle-ci, toujours portée par les ménages et les activités de services. En réponse, la Banque centrale chinoise (PBOC) a annoncé la baisse de 10 points de base de son taux directeur. Cette baisse est assez symbolique, mais est un premier signe que les autorités veulent maintenir, voire stimuler, la reprise. En particulier, la rumeur monte sur un nouveau plan de soutien pour relancer l’immobilier qui reste embourbé dans une crise majeure. On verra si le pragmatisme l’emporte contre l’approche qui a dominé la ligne du pouvoir chinois de contraindre ce secteur clé, et donc de mettre en place des mesures de soutien à la demande. Nous pensons que ce sera le cas. Reste à voir quelle en sera l’ampleur. Nous restons exposés à la Chine, en pariant sur la consommation, via notamment les plateformes internet qui offrent des valorisations extrêmement faibles. Néanmoins, les risques géopolitiques restent un frein majeur pour créer une dynamique plus porteuse. Tout apaisement de ce côté-là devrait soutenir les valeurs chinoises.

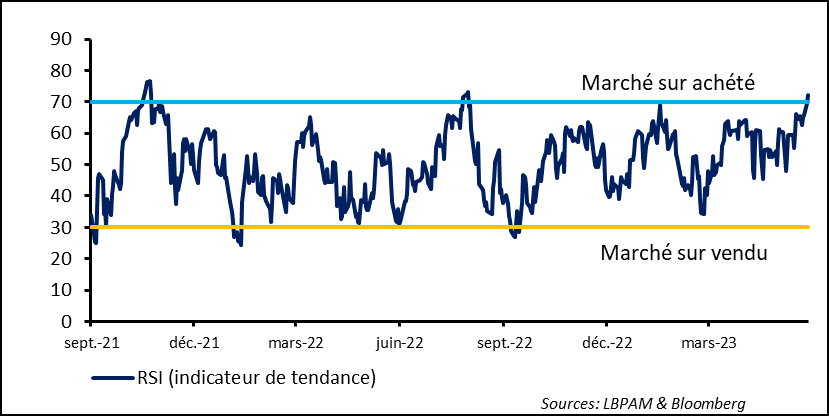

Les dernières semaines les indices américains ont connu un énorme élan, portés par la technologie et notamment thématique de l’intelligence artificielle, mais qui a gagné d’autres segments de marché. La pause attendue de la Fed semble avoir donné un nouvel élan à l’appétit pour le risque. Ceci s’est traduit par une accélération de la montée des actions, qui les a poussés dans un territoire de fragilité, à moins à court terme. En effet, beaucoup de mesures dites techniques, c’est-à-dire qui expriment soit un sentiment de marché trop euphorique, soit un dynamique de hausse trop rapide, incitent à la prudence à très court terme. De fait, un des indicateurs, toujours assez fiable, sur la dynamique de marché, est entré en territoire de surachat sur les principaux indices, notamment le S&P ou le Nasdaq. Une consolidation ou une correction pourrait donc avoir lieu, notamment devant toute statistique qu’irait contre le scénario très idyllique que semble défendre la bourse américaine aujourd’hui. Malgré la hausse des indices européens, qui ont sous performé récemment, des signes euphorie sont bien moins présents.

Fig. 1 Actions américaines : L’indice de tendance sur le S&P500 est entré en territoire de surachat, présageant le besoin d’une consolidation ou correction.

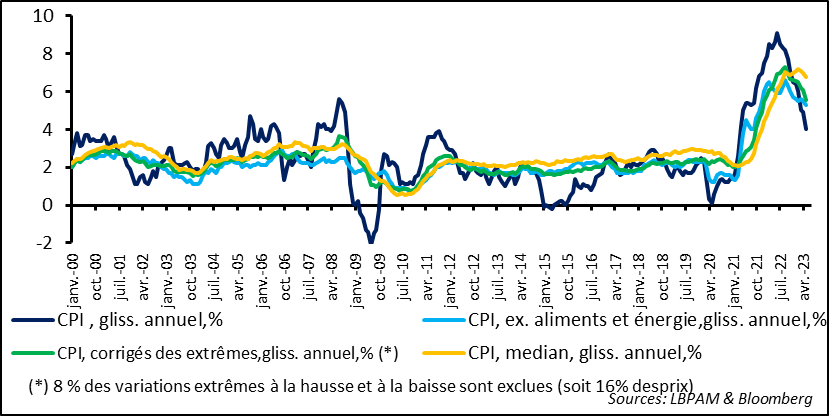

L’inflation américaine pour le mois de mai a confirmé sa tendance à la baisse, avec une inflation totale qui passe à 4% en glissement annuel contre 4,9% le mois précédent. Comme attendu la contribution majeure à la baisse est venue de l’énergie, avec un prix du pétrole qui reste à des niveaux bas, notamment comparé aux prix atteints il y a un an.

En même temps, l’inflation dite cœur, c’est-à-dire en excluant les segments les plus volatils que sont l’énergie et les aliments, est ressortie comme attendu, en décélération à 5,3% en glissement annuel contre 5,5% en avril. Ce rythme bien plus lent de recul, traduit, en particulier, toujours cette décrue très graduelle des prix des loyers qui restent un des contributeurs majeurs à l’inflation, avec un poids dans l’indice de plus de 30%.

De manière plus encourageante l’inflation corrigée des extrêmes, c’est à dire en excluant les biens dont les prix baissent ou montent le plus, qui est produite par la Fed de Cleveland, a montré une assez nette décélération, même s’elle reste à plus de 5,5% en glissement annuel, soit plus de deux fois que la cible d’inflation de la Fed de 2%.

Fig. 2 Etats-Unis : L’inflation décélère notamment sous l’effet de l’énergie, mais l’inflation cœur baisse moins vite du fait des loyers

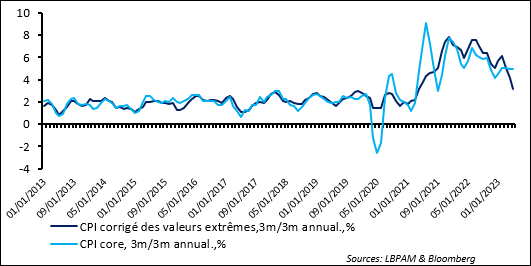

En fait, la dynamique de court terme de l’inflation sous-jacent a été plus favorable sur les derniers mois, et surtout en mai. Ainsi, quant on regarde la décélération de l’inflation corrigée des valeur extrêmes sur les 3 derniers mois, on constate une très nette décélération comparée à la dynamique qu’on constatait depuis un an.

Fig. 3 Etats-Unis : Une dynamique bien plus favorable sur le mois de mai montrant une des décélération les plus marquées sur l’année écoulée.

Cette statistique doit sûrement rassurer la Fed et donne des arguments pour que la pause attendue dans la campagne de resserrement monétaire ait bien lieu aujourd’hui.

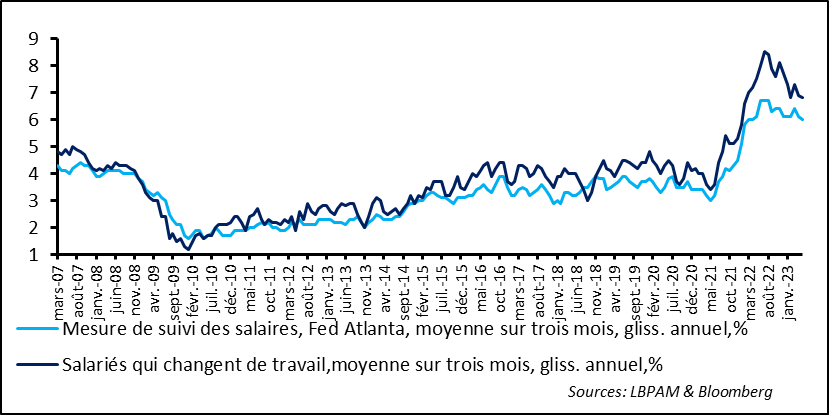

Néanmoins, ceci ne veut pas dire que l’ajustement nécessaire de la demande à l’offre soit déjà en place. En effet, le marché du travail reste très tendu et ceci se traduit par des hausses de salaires qui restent incompatible avec une convergence de l’inflation vers 2%.

La statistique de la Fed d’Atlanta sur la progression des salaires, bien plus fiable que celle qui provient du rapport emploi, montre que si bien la progression des salaires se tasse un petit peu, elle reste à 6% sur l’ensemble du spectre des salaires et pour certaines catégories bien au-delà.

Fig. 4 Etats-Unis : Des salaires qui progressent toujours top vite pour faire converger l’inflation à 2%.

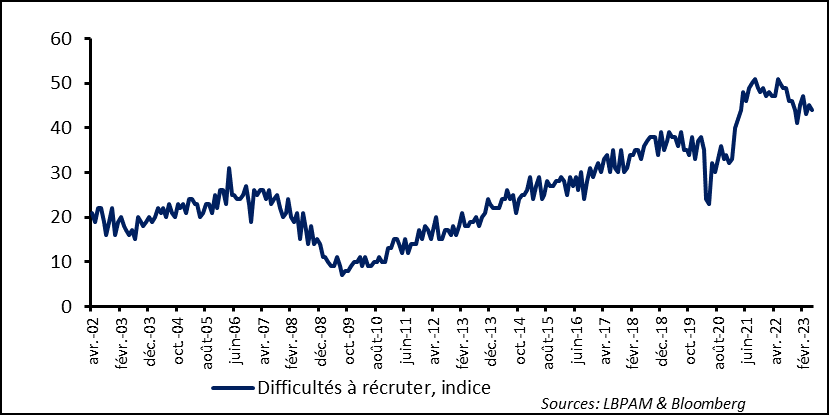

Corroborant cette situation de tensions persistantes sur le marché du travail, l’enquête auprès des petits commerçants (NFIB) pour le mois de mai, montre que les pénuries de main d’œuvre sont toujours très présentes.

Fig. 5 Etats-Unis : l’enquête auprès des petits commerces (NFIB) montre que la pénurie de main d’œuvre persiste.

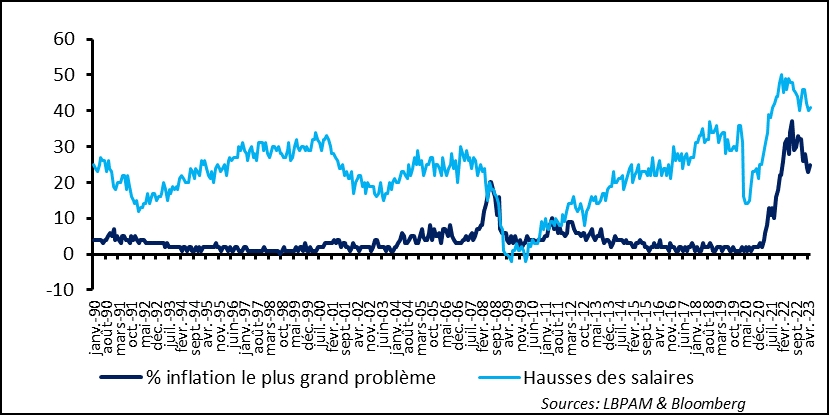

En outre, même si la confiance des commerçants s’est amélioré, l’inflation reste un sujet important de préoccupation, et surtout les hausses de salaires sont toujours d’actualité.

Fig. 6 Etats-Unis : Les petits commerce voit toujours l’inflation comme un des plus grands problèmes alors que les hausses des salaires continuent

Cette situation devrait pousser la Fed à garder la porte ouverte sur la possibilité de reprendre le resserrement monétaire si la tendance actuelle à la désinflation venait à s’inverser dans les mois à venir. Ainsi, pour nous, même si notre scénario central est que nous sommes au pic des taux directeurs dans ce cycle, les risques restent orientés à la hausse. Tout dépendra de la dynamique de l’emploi et de l’inflation dans les quelques mois à venir.

On a constaté la difficulté de venir à bout de l’inflation avec les changements surprise opérés par les banques centrales du Canada ou d’Australie, qui ont dû remonter de nouveau leurs taux directeurs, en constatant que l’inflation s’avérait plus persistante que prévue. Le Royaume-Uni semble être dans une situation encore plus inconfortable, avec des tensions persistantes, notamment à cause d’un marché du travail qui reste très tendu. En fait, on constate qu’aux facteurs spécifiques liés au cycle particulier que nous connaissons, et qui ont poussé l’inflation à la hausse, s’ajoutent des forces structurelles, en grande partie liées au Brexit.

En effet, les pénuries de main d’œuvre maintiennent le marché du travail très tendu. Ceci se traduit par des hausses des salaires qui restent très fortes et qui se sont mis à réaccélérer sur les derniers mois. Ainsi, dans le dernier rapport emploi on a vu les salaires hebdomadaires horaires progresser à 6,5% en glissement annuel (en lissant sur 3 mois).

Fig. 7 Royaume Uni : Le marché du travail reste très tendu, poussant toujours les salaires à la hausse

Ceci n’est évidemment pas une bonne nouvelle pour la BoE. Le marché anticipe déjà des hausse supplémentaires des taux directeurs qui pourrait les amener à près de 6% d’ici début 2024. Nous sommes plus conservateurs, mais les risquent existent que la BoE soit contrainte de frapper beaucoup plus fort. En ces sens, le marché obligataire à très fortement souffert, portant les taux longs à de niveau supérieurs de ceux connus lors de la crise associée au programme budgétaire défendu par l’ancienne première ministre Liz Truss. Au total, le taux sur les obligations souveraines britannique à 10 ans a gagné près de 100 pb de base sur les 3 derniers mois.