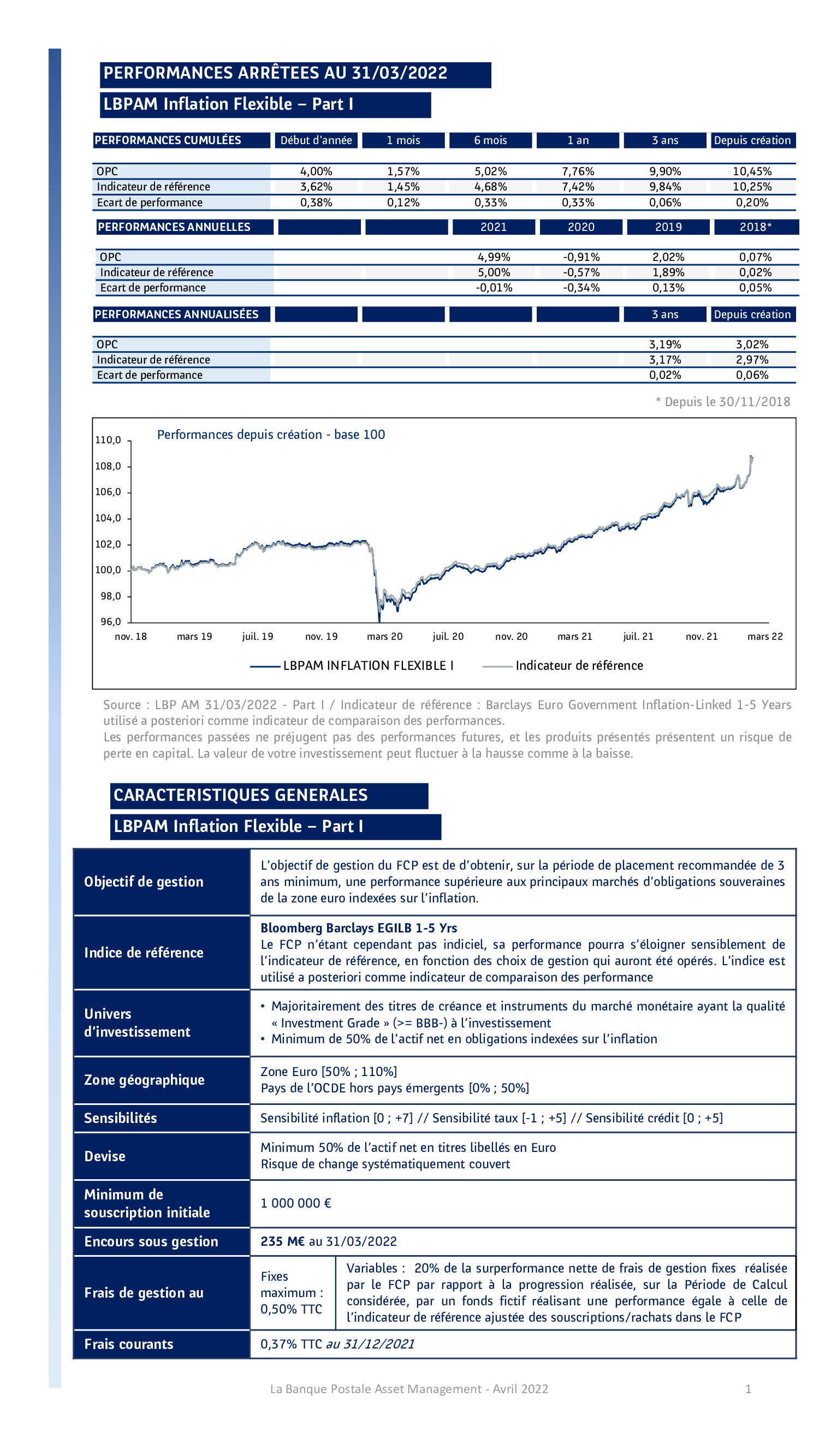

Comment se protéger face au risque inflationniste ?

Link

Au plus haut depuis les années 80 l’inflation est au cœur de l’actualité. Alors qu’on la qualifiait de temporaire il y a encore un an, elle s’avère de plus en plus persistante et élevée. Depuis plusieurs mois, les données de prix surprennent d’ailleurs systématiquement à la hausse.

Au plus haut depuis les années 80, l’inflation est au cœur de l’actualité. Alors qu’on la qualifiait de temporaire il y a encore un an, elle s’avère de plus en plus persistante et élevée. Depuis plusieurs mois, les données de prix surprennent d’ailleurs systématiquement à la hausse.

Chez LBP AM, nous estimons que cette dynamique, qui a poussé l’inflation de la Zone Euro à un niveau de 7,5% et celle des Etats-Unis à 8%, pourrait se maintenir pendant encore au moins 6 mois. Nous pensons également que les risques d’inflation restent plutôt haussiers.

En effet, outre la crise énergétique, les facteurs qui ont favorisé cette inflation sont les conséquences de la crise de la Covid, à savoir un choc d’offre lié aux perturbations des chaînes de production et d’approvisionnement, mais aussi à des pénuries de main d’œuvre. Alors qu’une amélioration commençait à se faire sentir en début d’année, le conflit entre l’Ukraine et la Russie ont douché tous les espoirs de moindres tensions dans les prix. Ces deux pays jouent, en effet, un rôle clé dans l’exportation de matières énergétiques et céréalières. En outre, le re-confinement en Chine va à nouveau renforcer les goulots d’étranglement.

Ces chocs ne devraient pas se résorber avant 2023. D’une part, les experts estiment, par exemple, que la production de semi-conducteurs ou encore le fret maritime ne reviendront pas à la normale avant cet horizon. D’autre part, les mesures tendancielles de prix sont clairement orientées à la hausse et les risques d’effet de « second tour » via la hausse des salaires ne sont pas à exclure dans des marchés de l’emploi qui se portent plutôt bien.

A court terme, les craintes vont donc demeurer.

En réponse, les Banques Centrales ont entamé le processus de normalisation de leurs politiques monétaires, ce qui s’est traduit par une pression très haussière sur les rendements obligataires.

A plus long terme, les tendances déflationnistes que nous connaissions avant cette crise sanitaire, pourraient être remises en question en raison des dépenses publiques, de la moindre globalisation et de la transformation énergétique. A cela s’est ajouté récemment la volonté de moindre dépendance de l’Union Européenne à l’égard du gaz et du pétrole russes.

Dans ce contexte, nous continuons de recommander d’être protégé contre l’inflation tout en limitant l’exposition au risque de taux.

Avec sa flexibilité en termes d’exposition à l’inflation et au risque de taux, le fonds LBPAM Inflation Flexible cherche à répondre à ce double défi : se protéger contre l’inflation et contre la hausse des taux nominaux et réels. Sa flexibilité lui permet également de capter l’inflation dans l’ensemble des pays développés. Le fonds est ainsi exposé actuellement sur des titres indexés sur les inflations euro et américaine de maturités courtes et a une sensibilité négative aux taux nominaux.

OBJECTIF DE GESTION DU FONDS

L’objectif de gestion du FCP est d’obtenir, sur la période de placement recommandée de 3 ans minimum, une performance supérieure aux principaux marchés d’obligations souveraines de la zone euro indexées sur l’inflation. Le FCP n’étant cependant pas indiciel, sa performance pourra s’éloigner sensiblement de l’indicateur de référence, en fonction des choix de gestion qui auront été opérés.

Risques principaux

- Risque de perte en capital : le FCP n’offre, à aucun moment, de garantie de performance ou de capital et peut donc présenter un risque de perte en capital. Par conséquent il se peut que le capital initialement investi ne soit pas intégralement restitué.

- Risque de gestion discrétionnaire : la gestion repose sur l'anticipation de l'évolution des différents marchés. Il existe donc un risque que le FCP ne soit pas exposé à tout moment sur les marchés et/ou les valeurs les plus performants.

- Risque lié à la détention d’instruments indexés sur l'inflation : le FCP étant investi en instruments (dont les dérivés) indexés sur l'inflation, il est donc sensible à la variation des taux d'intérêt réels. Sa valeur liquidative pourra baisser significativement dans le cas d'une inflation négative (déflation) ou d'une baisse de l'inflation anticipée.

- Risque de taux : il s’agit du risque de baisse des instruments de taux découlant des variations de taux d’intérêt. Il est mesuré par la sensibilité. En période de hausse (en cas de sensibilité positive de l’OPCVM) ou de baisse (en cas de sensibilité négative de l’OPCVM) des taux d’intérêt, la valeur liquidative du FCP pourra baisser de manière significative.

- Risque de crédit : en cas de défaillance ou de dégradation de la qualité des émetteurs, par exemple de la baisse de leur notation par les agences de notation financière, la valeur des obligations dans lesquelles est investi le FCP baissera ; L’OPCVM investi dans des titres "à caractère spéculatif (à haut rendement)", ces titres présentant un risque de défaut plus élevé et une volatilité plus importante). Cette baisse pourrait entraîner une baisse de la valeur liquidative.

- Risque lié à l’utilisation d’instruments financiers dérivés : Les stratégies mises en œuvre via les instruments financiers dérivés proviennent des anticipations de l'équipe de gestion. Si l'évolution des marchés ne se révèle pas conforme aux stratégies mises en œuvre, cela pourrait entraîner une baisse de la valeur liquidative du FCP.

- Risque lié à la surexposition : le FCP peut avoir recours à des instruments financiers à terme afin de générer une surexposition et ainsi porter l’exposition du FCP au-delà de l’actif net. En fonction du sens des opérations, l’effet de la baisse (en cas d’exposition positive) ou de la hausse (en cas d’exposition négative) peut être amplifié et ainsi accroître la baisse de la valeur liquidative du FCP.

- Risque de durabilité : tout événement ou toute situation dans le domaine environnemental, social ou de la gouvernance qui, s’il survient, pourrait avoir un impact négatif réel ou potentiel sur la valeur de l’investissement. Plus précisément, les effets négatifs des risques de durabilité peuvent affecter les sociétés en portefeuille via une série de mécanismes, notamment : 1) une baisse des revenus ; 2) des coûts plus élevés ; 3) des pertes ou une dépréciation de la valeur des actifs ; 4) un coût du capital plus élevé et 5) des amendes ou risques réglementaires.