L’incertitude impacte la confiance des agents économiques

Lien

-

La tentative d’assassinat de l’ancien président et candidat Trump augmente ses chances de gagner les élections présidentielles en novembre. D’après les sites de paris en ligne, la probabilité de victoire de Trump est passée à plus de 2 sur 3 contre moins de 60% avant le week-end. Cela compense en partie le ralentissement de l’inflation et de la croissance américaine pour maintenir le dollar et les taux longs à des niveaux assez élevés.

-

L’incertitude politique semble affecter de plus en plus la confiance. Aux Etats-Unis, la confiance des ménages a de nouveau reculé début juillet à cause de la forte baisse de la confiance des ménages soutenant les Démocrates. Cela reflète sûrement l’impact du débat Trump-Biden de juin. Vu les derniers événements, cette tendance pourrait continuer cet été. Ce n’est pas forcément un signe très négatif pour la conjoncture mais cela montre que les élections américaines impactent l’économie plus tôt que lors des récentes élections.

-

L’enquête de la Banque de France auprès des entreprises menée entre les deux tours de l’élection législative montre que l’incertitude atteint un plus haut depuis la crise énergétique de 2022. Cela peut pousser les entreprises à être plus attentistes en termes d’embauche et d’investissement, même si cet effet risque d’être difficile à voir au T3 à cause de l’effet positif des JO. Si l’incertitude perdure, cela pourrait peser plus nettement sur la croissance française en fin d’année.

-

La croissance chinoise ralentit nettement plus qu’attendu au T2, passant de 5,3% à 4,7%. La mauvaise surprise vient, à nouveau, de la demande domestique, et notamment de la consommation. Les ventes au détail ne croissent que de 2% en juin, la plus faible croissance depuis la fin de la politique Zero-Covid fin 2022. L’immobilier continue aussi de se dégrader fortement malgré les premiers signes d’amélioration fin juin. La production résiste mieux, en particulier grâce à la demande extérieure, mais elle ralentit également à l’approche de l’été.

-

Ces mauvais chiffres renforcent le besoin de plus de soutien de la part des autorités pour atteindre leur cible de 5% de croissance cette année. Vont-elles annoncer de nouvelles mesures au cours du 3ème Plénium qui se tient cette semaine. Rien n’est moins sûr, mais ce serait une surprise positive.

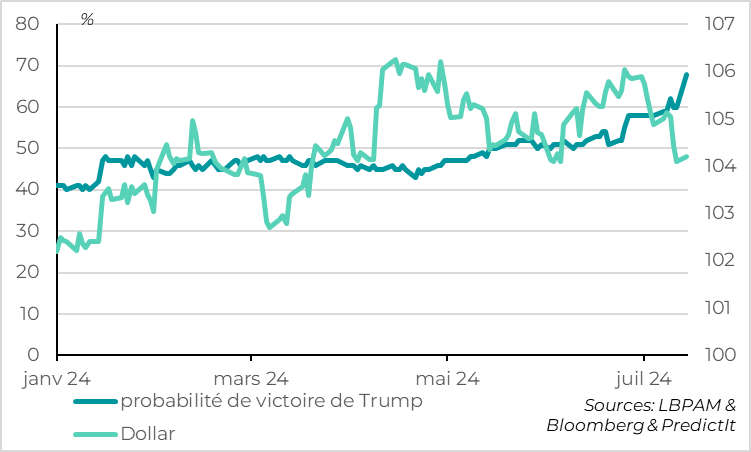

Fig.1 Etats-Unis : les chances de victoire de Trump augmentent après la tentative d’assassinat

Les chances de victoire de Trump avaient déjà augmenté en juin après le débat à cause des questions sur l’état de santé de Biden. Elles augmentent encore plus nettement ce week-end après la tentative d’assassinat sur Trump. Cela pourrait renforcer le vote des indépendants en faveur de Trump et cela limite la capacité des Démocrates à faire campagne contre Trump à court terme. Les élections sont encore loin et beaucoup de choses peuvent encore se passer. Mais pour l’instant, les sites de paris en ligne indiquent 68% de chance de victoire de Trump, ce qui est la plus forte probabilité depuis le début de la campagne.

Une victoire de Trump est vue comme positive pour le dollar, pour les actions américaines par rapport aux autres pays, et est vue comme négative pour les obligations. Cela traduit les anticipations de politiques plus inflationnistes et expansionnistes budgétairement, ainsi que moins de régulations sur des secteurs spécifiques (énergie, finance…). En effet, Trump soutient des augmentations massives de droit de douane, des baisses d’impôts et une réduction de l’immigration. La hausse de la probabilité de victoire de Trump vient donc compenser en partie l’impact du ralentissement de l’inflation et de la croissance que l’on observe dernièrement, qui pesait sur le dollar et faisait refluer les taux d’intérêt.

Compte tenu des effets contradictoires entre les perspectives politiques et l’évolution de l’économie, nous pensons que le dollar et les taux longs américains devraient rester plutôt stables à des niveaux assez élevés jusqu’à l’année prochaine.

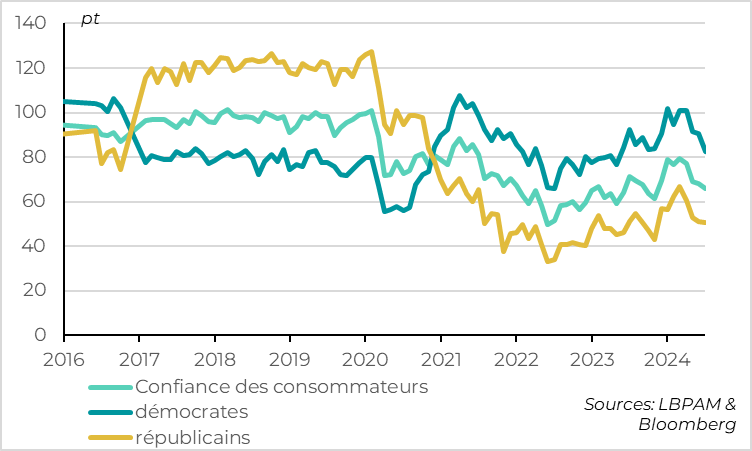

Fig.2 Etats-Unis : la confiance des ménages continue de baisser début juillet, surtout chez les démocrates

La confiance des ménages américains baisse de nouveau début juillet, à un plus bas cette année. Cela renforce les questions sur l’ampleur de la baisse de dynamisme de la consommation, et donc sur l’économie américaine.

L’indicateur préliminaire de l’Université du Michigan pour juillet baisse pour le 4ème mois consécutif, de 68,2 à 66,0. C’est un plus bas depuis novembre même si la confiance reste au-dessus de ses niveaux de 2022-2023. La composante sur les perspectives des ménages baisse un peu mais c’est surtout la composante sur leur situation actuelle qui baisse au début de l’été. Ce n’est pas très encourageant car cette composante est un peu moins volatile.

Contrairement aux mois précédents, la confiance des ménages évolue différemment en fonction de l’affiliation politique. En effet, c’est la confiance des ménages soutenant le parti Démocrate qui baisse fortement en juillet alors que celle des ménages soutenant le parti Républicain reste quasi stable, probablement un impact du débat entre Trump et Biden en juin.

C’est plutôt rassurant d’un point de vue conjoncturel car l’enquête de l’Université du Michigan est historiquement très sensible aux changements d’administration (fin 2016, fin 2020), sans que cela ne se traduise par un impact économique notable.

Mais cela montre que les considérations politiques commencent à jouer sur le moral des agents économiques dès cet été, plus en amont des élections que d’habitude.

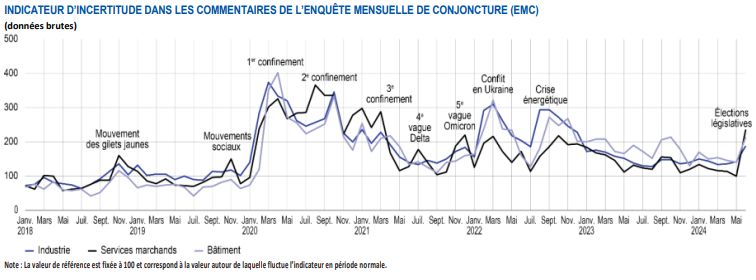

Fig.3 France : L’incertitude politique impacte la confiance des entreprises françaises

L’enquête de la banque de France pour fin juin-début juillet indique, comme les PMI et l’enquête de l’INSEE, une croissance limitée au T2 qui ralentit légèrement en juin. Surtout, l’enquête montre que l’incertitude augmente fortement chez les chefs d’entreprises à cause de l’incertitude politique. Elle est au plus haut depuis la crise énergétique de 2022. Cela peut pousser à l’attentisme en termes de commandes, d’embauches et d’investissements, et ainsi peser sur la croissance à court terme.

Cela dit, l’enquête a été menée au moment où l’incertitude était la plus élevée : pour moitié avant le premier tour des élections législatives, pour l’autre moitié avant le second tour. Il faudra voir si cette incertitude reste aussi élevée maintenant que les élections sont passés mais que l’absence de majorité maintient l’incertitude sur les politiques économiques qui seront menées.

Cette incertitude est arrivée trop tard au cours du 2ème trimestre pour impacter significativement la croissance du trimestre passé. L’Insee comme la Banque de France prévoient une légère croissance de 0,1% pour le T2. Pour le 3ème trimestre, la lecture de la conjoncture tendancielle va être compliquée par les JO, qui pourraient ajouter 0,3% de croissance au T3 d’après l’INSEE. Mais les JO n’apporteront qu’un soutien temporaire et l’incertitude politique pourrait renforcer le contrecoup au T4 si elle perdure.

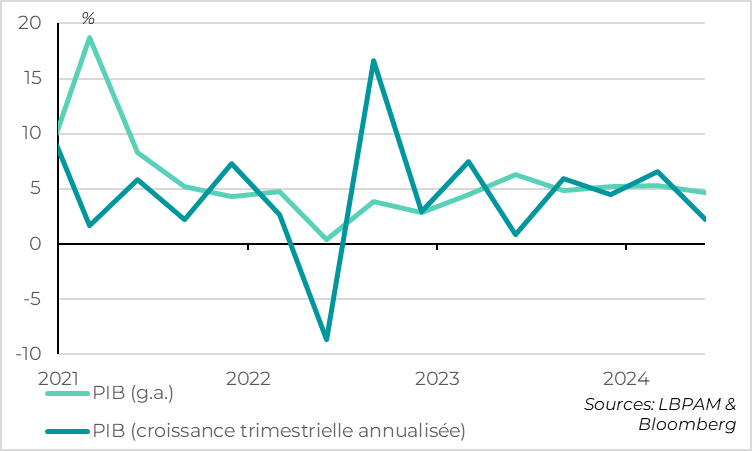

Fig.4 Chine : la croissance ralentit plus fortement qu’attendu au T2

La croissance chinoise a ralenti bien plus fortement qu’attendu au 2ème trimestre, passant de 5,3% à 4,7% en glissement annuel (le consensus attendait 5,1%). En rythme séquentiel, le ralentissement est encore plus marqué avec une croissance trimestrielle divisée par deux par rapport au T1, à 3% en rythme annualisé.

La croissance chinoise a ralenti bien plus fortement qu’attendu au 2ème trimestre, passant de 5,3% à 4,7% en glissement annuel (le consensus attendait 5,1%). En rythme séquentiel, le ralentissement est encore plus marqué avec une croissance trimestrielle divisée par deux par rapport au T1, à 3% en rythme annualisé.

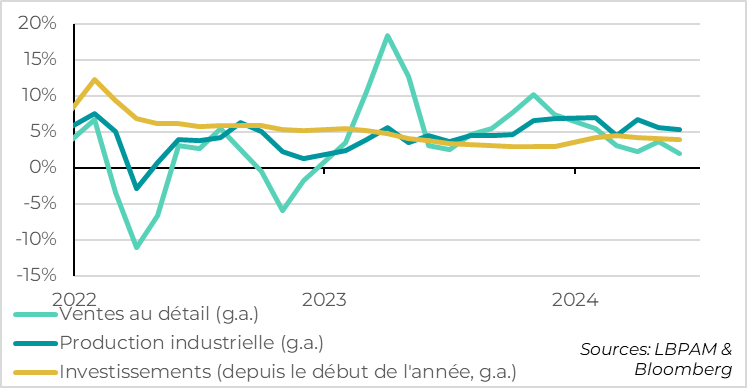

Fig.5 Chine : la consommation est particulièrement faible mi-2024

La croissance chinoise continue d’être déséquilibrée et semble ralentir encore à la fin du trimestre.

La demande domestique, déjà faible, ralentit encore.

Les ventes au détail ralentissent de 3,7% à 2,0% en juin, ce qui est la croissance la plus basse depuis la fin de la politique Zero-Covid fin 2022. Elles baissent même sur le mois de juin, mais cela s’explique suûement par le plus petit nombre de jours ouvrés en juin par rapport à juillet. Toujours est-il que la consommation est faible, ce qui se voit aussi dans le ralentissement de la production de services à 4,7% en juin.

L’investissement reste limité, à 3,9% sur le premier semestre, et il stagne dans le secteur privé. Il souffre toujours de l’ajustement du secteur immobilier qui se poursuit malgré les récents signes de légère amélioration. Ainsi, si les ventes baissent un peu moins vite en juin, l’investissement immobilier continue de se contracter de plus de 10% et les prix immobiliers baissent de 5% dans le neuf et de 8% dans l’ancien. L’ajustement de l’immobilier pèse sur l’activité mais aussi sur la confiance, ce qui contribue à la faiblesse de la consommation.

La production industrielle résiste mieux, mais ralentit aussi en juin. Elle passe de 5,6% à 5,3%. La production bénéficie encore de la forte demande extérieure (+8,6% en juin), mais les perspectives sont incertaines après les nouvelles mesures protectionnistes de l’occident.

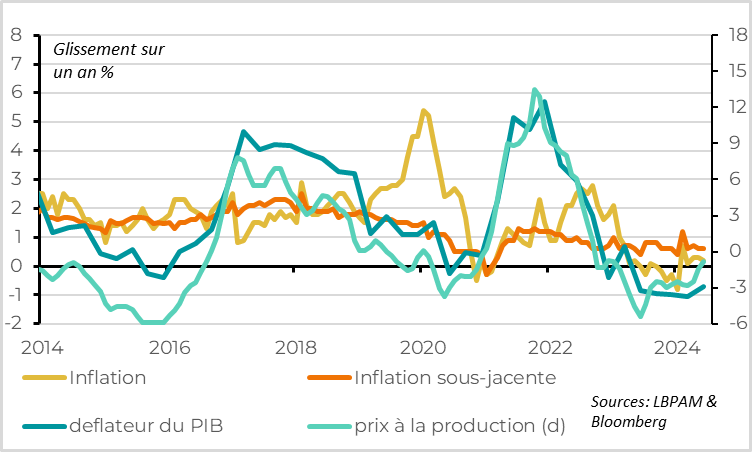

Fig.6 Chine: la déflation continue même si elle est un peu moins forte

L’écart entre la demande faible et l’offre résiliente maintient les pressions déflationnistes. Le déflateur du PIB ressort à -0,7% au T2. Il est négatif pour le 5ème trimestre consécutif même si la déflation est un peu moins marquée qu’au T1 (-1,1%). La déflation est un problème pour la Chine car cela pèse sur les profits des entreprises (moindre pricing power) et sa capacité a géré son problème de dette trop élevé (charge de la dette plus élevée).

Au total, le ralentissement marqué de la Chine au T2 qui continue au début de l’été, met en risque l’attente de la cible de 5% pour cette année. Nous continuons de penser que la cible sera atteinte. Mais les risques sont clairement à la baisse et atteindre la cible demandera surement plus de soutien des autorités et un début de stabilisation de l’immobilier.

Cela met le projecteur sur le troisième Plénum du Parti Communiste Chinois qui se tient cette semaine. Les attentes en termes d’annonces concrètes fortes sont limitées car cette convention est censée fixer la trajectoire de long terme et non les politiques cycliques. Et il est difficile pour les autorités de changer le discours et de reconnaitre des difficultés lors d’un évènement aussi important. Mais les dernières données, très décevantes, les pousseront-elles à tout de même agir davantage ? Ce serait une bonne surprise.